हाय दोस्तों! आज हम बात करेंगे एनपीएस में निवेश बढ़ाने के तरीके के बारे में। राष्ट्रीय पेंशन योजना (NPS) सिर्फ टैक्स बचत का जरिया नहीं, बल्कि आपकी रिटायरमेंट लाइफ की सुरक्षा गारंटी है। 2026 के नए अपडेट्स और PFRDA के नियमों के साथ, मैं आपको 5 प्रैक्टिकल स्टेप्स बताऊंगा जिनसे आप बिना बजट स्ट्रेस के अपने एनपीएस निवेश को बूस्ट कर सकते हैं। साथ ही जानेंगे कि टियर-1 और टियर-2 अकाउंट्स को स्मार्टली कैसे मैनेज करें और ₹5 लाख तक की निकासी के नियमों की सही जानकारी क्या है। चलिए शुरू करते हैं!

1. एनपीएस निवेश में ऑटो-इन्क्रीमेंट का जादू

अगर आपकी सैलरी हर साल बढ़ती है तो आपका एनपीएस निवेश भी उसी रेट से बढ़ना चाहिए। 2026 से NPS सब्सक्राइबर्स के लिए ऑटो-इन्क्रीमेंट ऑप्शन और भी सुव्यवस्थित हो गया है। आप अपने POP-SP (प्वाइंट ऑफ प्रेजेंस सर्विस प्रोवाइडर) को निर्देश दे सकते हैं कि हर साल आपकी कंट्रीब्यूशन में 5%, 10% या 15% का ऑटोमैटिक इन्क्रीमेंट करें। यह सुविधा SIP की तरह काम करती है। मान लीजिए आप महीने के ₹5,000 निवेश करते हैं और 10% ऑटो-इन्क्रीमेंट सेट करते हैं, तो अगले साल यह ₹5,500 हो जाएगा।

कम्पाउंडिंग का फायदा इस तकनीक से मिलता है। छोटी-छोटी बढ़ोतरी लंबे समय में बड़ा अंतर लाती हैं। उदाहरण के लिए, 30 साल की उम्र से ₹5,000/महीना शुरू करके 10% सालाना इन्क्रीमेंट के साथ 60 साल की उम्र तक आपकी टोटल कंट्रीब्यूशन ₹42 लाख होगी, लेकिन एवरेज 9-10% रिटर्न पर कॉर्पस बन जाएगा ₹3.2 करोड़ से भी अधिक! यह तरीका विशेषकर युवा निवेशकों के लिए फायदेमंद है।

ऑटो-इन्क्रीमेंट सेट करने के लिए आपको NSDL (Protean) की वेबसाइट पर जाकर रिक्वेस्ट सबमिट करनी होगी। ध्यान रखें कि यह सुविधा केवल टियर-1 अकाउंट के लिए उपलब्ध है। अगर आप प्राइवेट सेक्टर में काम करते हैं तो HR डिपार्टमेंट से बात करके सैलरी स्लिप के साथ ही इन्क्रीमेंट लिंक करवा सकते हैं।

प्रमुख बात: ऑटो-इन्क्रीमेंट सेट करने में 5 मिनट लगते हैं, लेकिन यह आपकी रिटायरमेंट कॉर्पस को 25-40% तक बढ़ा सकता है। बस एक बार सेट करें और फिर भूल जाएँ – यही इसकी खूबसूरती है।

2. एनपीएस रिटर्न्स बढ़ाने के लिए एसेट मिक्स ऑप्टिमाइज़ेशन

एनपीएस की सबसे बड़ी ताकत है एसेट एलोकेशन की लचीलाता। आप अपने रिस्क प्रोफाइल के हिसाब से इक्विटी (E), कॉरपोरेट बॉन्ड (C), गवर्नमेंट सिक्योरिटीज (G) और अल्टरनेटिव इन्वेस्टमेंट फंड्स (A) में निवेश तय कर सकते हैं। 2026 तक के डेटा के अनुसार, इक्विटी फंड्स ने पिछले 5-10 साल में 12% से अधिक का एवरेज रिटर्न दिया है।

Auto vs Active Choice का फर्क समझें:

- Active Choice: यदि आप मार्केट समझते हैं, तो आप खुद तय कर सकते हैं कि पैसा कहाँ लगाना है। इसमें आप 50 साल की उम्र तक 75% इक्विटी में लगा सकते हैं।

- Auto Choice: यदि आप ‘फंड और भूल जाओ’ चाहते हैं, तो यह विकल्प चुनें। इसमें आपकी उम्र बढ़ने के साथ इक्विटी का हिस्सा अपने आप कम होता जाता है (ताकि रिटायरमेंट के करीब रिस्क कम हो)।

लाइफस्टेज फंडिंग एक स्मार्ट ऑप्शन है जहाँ आपकी उम्र बढ़ने के साथ-साथ फंड मैनेजर ऑटोमैटिक रूप से इक्विटी एक्सपोजर कम करता जाता है। PFRDA के हालिया अपडेट्स के अनुसार, अब आप साल में चार बार एसेट एलोकेशन में बदलाव कर सकते हैं। इसका फायदा उठाकर मार्केट कंडीशन के हिसाब से बैलेंस बनाए रखें।

3. टैक्स बचत एनपीएस के साथ एक्स्ट्रा लाभ कैसे पाएं?

एनपीएस सबसे पावरफुल टैक्स सेविंग टूल्स में से एक है। सेक्शन 80CCD(1) के तहत आप अपनी सालाना इनकम का 10% तक (सैलरीड क्लास के लिए) या 20% तक (सेल्फ-एम्प्लॉयड) कटौती पा सकते हैं। इसके अलावा सेक्शन 80CCD(1B) में अतिरिक्त ₹50,000 की छूट मिलती है। यानी टोटल ₹2 लाख तक की टैक्स डिडक्शन!

स्मार्ट इन्वेस्टर्स टैक्स प्लानिंग साल की शुरुआत में ही कर लेते हैं। मान लीजिए आपका सालाना सैलरी ₹12 लाख है तो हर महीने कम से कम ₹12,500 NPS में डालें।

कई लोग नई कर व्यवस्था (New Tax Regime) चुनते हैं, लेकिन ध्यान दें कि इसमें NPS का ₹50,000 वाला अतिरिक्त लाभ (80CCD(1B)) नहीं मिलता।Good News: नई कर व्यवस्था (New Regime) में कॉरपोरेट/एम्प्लॉयर एनपीएस योगदान (80CCD(2)) की छूट सीमा को बेसिक सैलरी के 10% से बढ़ाकर 14% कर दिया गया है (बजट प्रस्तावों के अनुसार)। यदि आपकी कंपनी यह सुविधा देती है, तो यह New Regime में टैक्स बचाने का सबसे बड़ा हथियार है।

4. एनपीएस टियर 1 और टियर 2 अकाउंट्स को सिंक्रोनाइज़ कैसे करें?

एनपीएस की खासियत है इसका दो-टियर स्ट्रक्चर। टियर-1 मुख्य रिटायरमेंट अकाउंट है जहाँ पैसे 60 साल की उम्र तक लॉक रहते हैं। वहीं टियर-2 अकाउंट एक फ्लेक्सिबल सेविंग अकाउंट की तरह है जहाँ आप कभी भी पैसे निकाल सकते हैं। स्मार्ट इन्वेस्टर्स दोनों को कॉम्बिनेशन में यूज करते हैं।

मेरी सलाह है कि टियर-1 में कम से कम ₹1,000/महीना जरूर डालें। बाकी बचत का एक हिस्सा टियर-2 में डालें। क्यों? क्योंकि टियर-2 अकाउंट से आप इमरजेंसी फंड के तौर पर पैसे निकाल सकते हैं। PFRDA के नियमों के मुताबिक, आप टियर-2 से टियर-1 में कभी भी ट्रांसफर कर सकते हैं, जिससे आपको फ्लेक्सिबिलिटी मिलती है।

प्रो टिप: टियर-2 अकाउंट को अपना ‘फाइनेंशियल स्विस आर्मी नाइफ’ बनाएँ! उदाहरण के लिए, बच्चे की हायर एजुकेशन के लिए 5 साल का गोल हो तो टियर-2 में अलग से फंड अलोकेट करें। जबकि टियर-1 सिर्फ और सिर्फ आपकी गोल्डन ईयर्स के लिए काम करेगा।

5. पेंशन योजना 2026 में एक्टिव मैनेजमेंट के 3 स्टेप्स

एनपीएस ‘फंड और भूल जाओ’ वाला स्कीम नहीं है। पहला स्टेप है – सालाना फंड परफॉर्मेंस रिव्यू। PFRDA की वेबसाइट पर जाकर अपने चुने हुए पेंशन फंड मैनेजर्स (PFMs) के रिजल्ट चेक करें। दूसरा कदम है फंड मैनेजर बदलना। अगर आपका PFM लगातार 2 साल तक बेंचमार्क से कम परफॉर्म कर रहा है तो स्विच करने में हिचकिचाएँ नहीं।

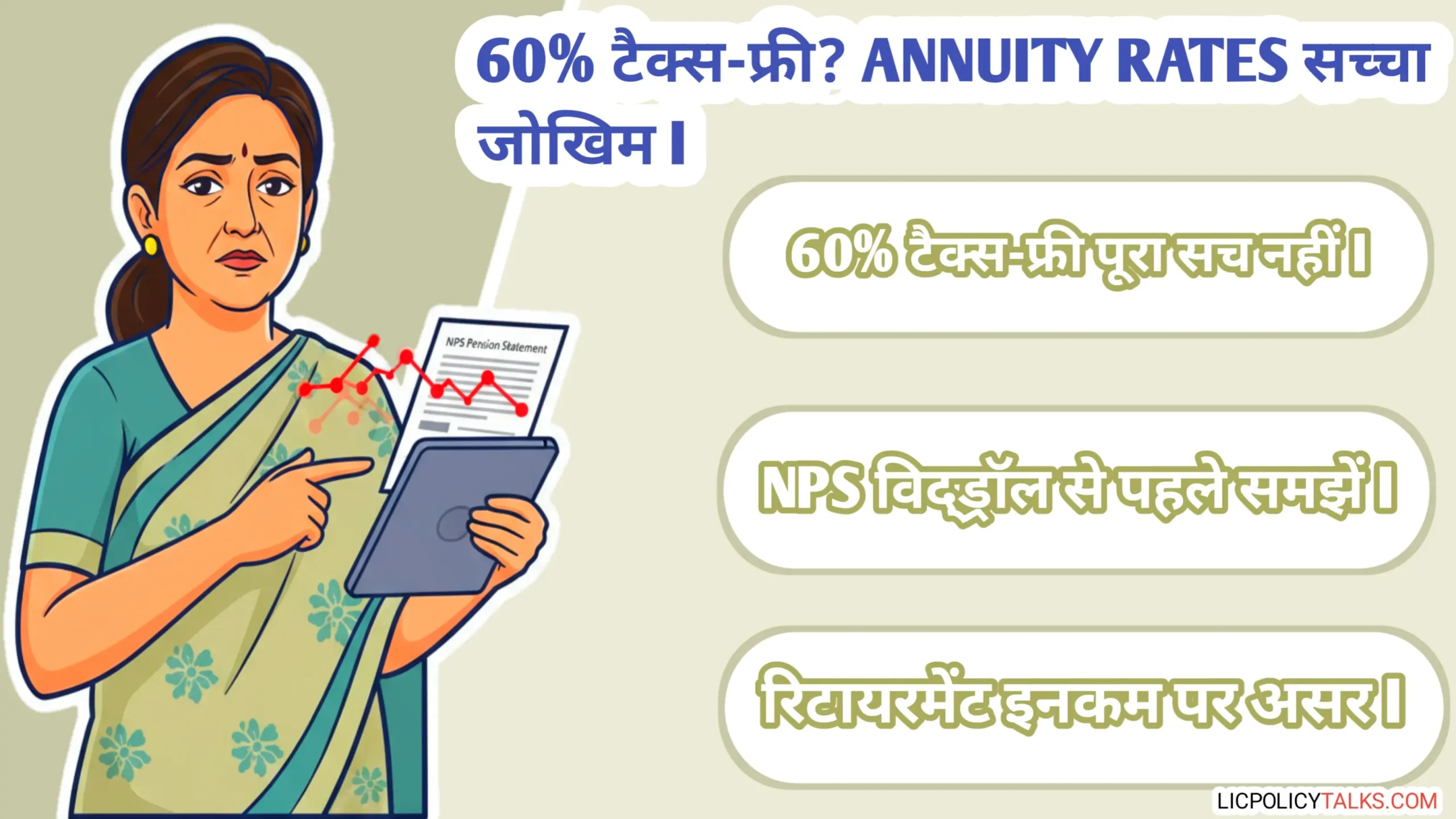

तीसरा पहलू है नॉमिनी अपडेट करना और Systematic Lumpsum Withdrawal (SLW) को समझना। PFRDA ने अब 60 साल के बाद SLW का विकल्प दिया है, जिससे आप एकमुश्त पैसा निकालने के बजाय मासिक, त्रैमासिक या वार्षिक आधार पर पैसा निकाल सकते हैं। इससे आपका बाकी पैसा निवेशित रहता है और बढ़ता रहता है।

क्रिटिकल अपडेट: D-Remit सुविधा का उपयोग करें। अगर आप सुबह 9:30 बजे से पहले पैसा ट्रांसफर करते हैं, तो आपको उसी दिन की NAV (Same Day NAV) मिलती है। यह मार्केट के उतार-चढ़ाव का फायदा उठाने का बेहतरीन तरीका है।

6. एनपीएस में अधिक रिटर्न और निकासी के स्मार्ट नियम

पहली युक्ति: अर्ली विदड्रॉल के नियम जानें। एनपीएस में 60 साल से पहले आप अपनी स्वयं की जमा राशि (Own Contribution) का सिर्फ 25% ही निकाल सकते हैं (शर्तों के अधीन)। यह पूरे कॉर्पस पर नहीं मिलता।

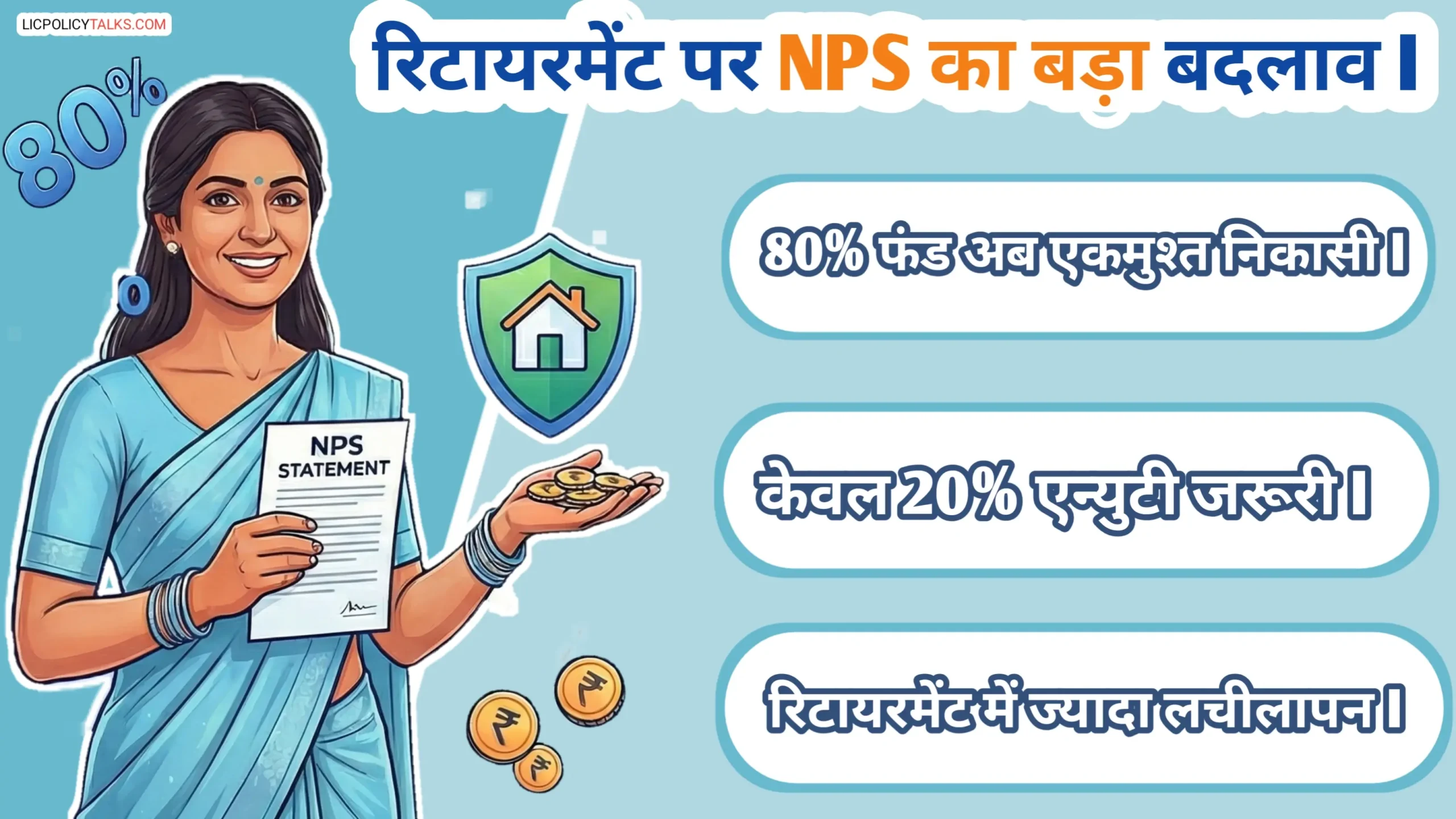

दूसरा मंत्र: ₹5 लाख की लिमिट (Superannuation पर)। PFRDA के नियमों के अनुसार, अगर 60 वर्ष की आयु पर आपका कुल कॉर्पस ₹5 लाख या उससे कम है, तो आप पूरा पैसा एकमुश्त निकाल सकते हैं। सावधानी: यदि आप 60 से पहले (Premature Exit) निकलना चाहते हैं, तो यह लिमिट केवल ₹2.5 लाख है।

तीसरी बात: एन्युइटी चयन। रिटायरमेंट के समय आपको कॉर्पस का कम से कम 40% एन्युइटी में डालना होता है। 2026 में ‘जॉइंट लाइफ एन्युइटी विद रिटर्न ऑफ परचेज प्राइस’ सबसे लोकप्रिय विकल्प है, क्योंकि इसमें आपके बाद आपके जीवनसाथी को पेंशन मिलती है और अंत में मूल राशि नॉमिनी को वापस मिल जाती है।

FAQs: सरकारी पेंशन योजना Qs

A: बिल्कुल! हालांकि आपको कम समय मिलेगा, पर एनपीएस निवेश अब भी फायदा देगा। 50 साल की उम्र में ₹10,000/महीना डालकर 60 तक एक अच्छा कॉर्पस जमा कर सकते हैं। साथ ही, आपको टैक्स बचत का फायदा मिलेगा।

A: हाँ, यह PFRDA द्वारा रेगुलेटेड है। हालाँकि, एनपीएस टियर 1 और टियर 2 दोनों में मार्केट रिस्क रहता है। सुरक्षा बढ़ाने के लिए गवर्नमेंट फंड्स (G-Sec) चुनें। टियर-2 में कोई लॉक-इन नहीं है, इसलिए यह लिक्विडिटी के लिए अच्छा है।

A: यह आपकी उम्र पर निर्भर करता है। 60 वर्ष की आयु (Superannuation) पर, यदि कुल कॉर्पस ₹5 लाख या कम है, तो पूरा निकाल सकते हैं। यदि आप 60 से पहले (Premature Exit) बंद करते हैं, तो यह सीमा केवल ₹2.5 लाख है। इससे ऊपर होने पर एन्युइटी खरीदना अनिवार्य है।

A: हाँ, इसे Active Choice कहते हैं। इसमें आप 50 वर्ष की आयु तक अपनी राशि का अधिकतम 75% इक्विटी (शेयर बाजार) में लगा सकते हैं। यदि आप चयन नहीं करते, तो डिफ़ॉल्ट रूप से Auto Choice लागू होगा जहाँ उम्र के साथ इक्विटी घटती है।

A: D-Remit एक सुविधा है जिससे आप सीधे अपने बैंक से NPS में पैसा ट्रांसफर कर सकते हैं। यदि आप सुबह 9:30 बजे (वर्किंग डे) तक पैसा जमा करते हैं, तो आपको उसी दिन की NAV मिलती है, जो रिटर्न को ऑप्टिमाइज़ करने में मदद करती है।

अंतिम सुझाव: 2026 की अपडेटेड रणनीति

दोस्तों, एनपीएस में निवेश बढ़ाने के तरीके सीखकर आपने अपने भविष्य की सबसे बड़ी चिंता दूर कर दी! याद रखें: निकासी के नियमों (Age 60 vs Premature) को ध्यान में रखें और D-Remit जैसी सुविधाओं का लाभ उठाएं। आज ही एक एक्शन प्लान बनाएँ – चाहे वह ऑटो-इन्क्रीमेंट सेट करना हो या एसेट मिक्स रिव्यू करना। नियमित रूप से निवेश करें और धैर्य रखें। आपका आज का समझदार निवेश, कल की आपकी खुशहाली की नींव है!