- बजट 2026-27 का फोकस मध्यम से दीर्घकालिक विकास पर है, लेकिन इसमें आम जनता के लिए तत्काल राहत के कुछ प्रावधान शामिल हैं।

- सार्वजनिक पूंजीगत व्यय ₹12.2 लाख करोड़ तक बढ़ाया गया, जिससे रोजगार और मांग को तत्काल बढ़ावा मिलेगा।

- मानक कटौती की सीमा बढ़ने और पुरानी कर स्लैब व्यवस्था के विकल्प से सैलरी क्लास को तुरंत कर बचत का फायदा।

- MSMEs के लिए क्रेडिट गारंटी योजना का विस्तार और निर्यात प्रोत्साहन से छोटे व्यवसायों को जल्दी राहत।

- प्रधानमंत्री किसान सम्मान निधि जैसे DBT लाभों में वृद्धि से ग्रामीण अर्थव्यवस्था में तरलता बढ़ेगी।

न्यूज़ फ़्लैश! केंद्रीय बजट 2026-27 पेश हो चुका है। अगर आप ये सोच रहे हैं कि इस बजट का आपकी महीने-दर-महीने की जेब पर क्या और कितनी जल्दी असर पड़ेगा, तो यह आर्टिकल आपके लिए है। हालाँकि, RNM इंडिया की बजट बुकलेट 2026 के मुताबिक, इस बजट का फोकस मध्यम से लंबी अवधि के विकास पर है, लेकिन फिर भी इसमें कुछ ऐसे प्रावधान हैं जिनका लाभ आपको अगले 3 से 6 महीनों में ही मिलना शुरू हो जाएगा।

पिछले कई बजट सीज़न का विश्लेषण करते हुए हमने देखा है कि जनता अक्सर घोषणाओं के जंगल में उलझकर रह जाती है। इस बार, हम सीधे उन पांच लीवरों पर फोकस करेंगे जिन्हें आप तुरंत खींच सकते हैं। यह लेख जटिलता को काटकर आम लोगों, सैलरी क्लास और छोटे व्यवसायों के लिए 5 कार्रवाई योग्य, शॉर्ट-टर्म लाभ पर प्रकाश डालेगा। चलिए, सीधे मुद्दे पर आते हैं।

बजट 2026 के त्वरित लाभ: एक सिंहावलोकन

बजट 2026 की ये 5 बड़ी घोषणाएं जल्दी दिखाएंगी असर

ज्यादातर बजट विश्लेषण लंबी अवधि के आंकड़ों में उलझे रहते हैं, लेकिन एक सैलरीड कर्मचारी या छोटा दुकानदार जो हफ्ते-दर-हफ्ते के कैश फ्लो से जूझ रहा है, उसके लिए ये पांच बिंदु सबसे ज़्यादा मायने रखते हैं। बजट 2026 लाभ में ये तत्काल प्रभाव वाली बजट 2026 घोषणाएं शामिल हैं:

- बढ़ी हुई मानक कटौती & पुरानी स्लैब विकल्प: अगले साल से ही आपकी टैक्स लायबिलिटी कम।

- बचत/निवेश छूट सीमा में बढ़ोतरी: 80C, NPS जैसे सेक्शन में ज्यादा निवेश करके ज्यादा टैक्स बचाने का मौका।

- DBT लाभों (किसान सम्मान निधि आदि) में वृद्धि: ग्रामीण अर्थव्यवस्था में सीधे कैश का प्रवाह।

- MSMEs के लिए तत्काल राहत: क्रेडिट गारंटी के विस्तार से काम के लिए पूंजी आसानी से उपलब्ध।

- बुनियादी ईंधन/उर्वरक सब्सिडी का विस्तार: घरेलू और कृषि लागत पर तुरंत राहत।

नीचे के सेक्शन में हम इनमें से हर एक लाभ को विस्तार से समझेंगे और यह भी बताएंगे कि इनका फायदा कैसे उठाया जाए।

शॉर्ट-टर्म लाभों पर क्यों है इस बार ज़ोर? बजट का मकसद

यह रणनीति सरकार की वित्तीय नीति के मूल सिद्धांतों पर आधारित है। वित्त मंत्रालय के दस्तावेज़ों और RBI के मैक्रोइकोनॉमिक रिपोर्ट्स में बार-बार कहा गया है कि निवेश-नेतृत्व वाली विकास (investment-led growth) के लिए सार्वजनिक कैपेक्स एक क्रूड लीवर है। यही कारण है कि ₹12.2 लाख करोड़ का आंकड़ा सिर्फ एक नंबर नहीं, बल्कि अगले क्वार्टर में कंस्ट्रक्शन सेक्टर में नौकरियों का संकेत है।

हालाँकि, बजट दीर्घकालिक उन्मुख है, सरकार वैश्विक अनिश्चितताओं के बीच तात्कालिक मांग बढ़ाने और राहत देने का भी लक्ष्य रख रही है। KPMG report के अनुसार, सार्वजनिक पूंजीगत व्यय में वृद्धि को ₹12.2 लाख करोड़ तक बढ़ाया गया है, जो तत्काल रोजगार सृजन और आर्थिक गतिविधि के लिए एक प्रमुख चालक है। बजट 2026 जनता के लिए इसलिए भी महत्वपूर्ण है क्योंकि इसमें विनिर्माण पर ध्यान दिया गया है (इलेक्ट्रॉनिक्स कंपोनेंट मैन्युफैक्चरिंग स्कीम का आवंटन PIB document के अनुसार दोगुना करके ₹40,000 करोड़ किया गया है)।

लाभ #1: बढ़ी हुई मानक कटौती और पुरानी कर स्लैब व्यवस्था का विकल्प

करदाताओं की सबसे बड़ी गलती यह होती है कि वे नई और पुरानी व्यवस्था के बीच चुनाव बिना गणना के कर लेते हैं। आयकर अधिनियम की धारा 115BAC में दिए गए विकल्प का गणित समझना ज़रूरी है, न कि सिर्फ एजेंट की बात सुनना। तेज़ असर वाले लाभ में यह सबसे आगे है। मानक कटौती की सीमा में संभावित वृद्धि (उदाहरण के तौर पर, ₹50,000 से बढ़ाकर ₹75,000 करने का प्रस्ताव) और पुरानी कर स्लैब व्यवस्था को चुनने का विकल्प आगामी वित्तीय वर्ष की टैक्स प्लानिंग के लिए एक तत्काल लाभ है।

नई बनाम पुरानी व्यवस्था: कौन सी आपके लिए बेहतर?

सावधानी: यह टेबल सामान्य जानकारी के लिए है। आपकी सटीक टैक्स लायबिलिटी HRA के प्रूफ, होम लोन के ब्याज और सेक्शन 80D के प्रीमियम जैसे दर्जनों फैक्टर्स पर निर्भर करती है। एक सर्टिफाइड चार्टर्ड अकाउंटेंट (CA) से सलाह लेना हमेशा बेहतर होता है।

| कर व्यवस्था | मानक कटौती | सेक्शन 80C | HRA छूट | NPS अतिरिक्त छूट | आयकर स्लैब |

|---|---|---|---|---|---|

| नई व्यवस्था (डिफ़ॉल्ट) | ₹75,000 (प्रस्तावित) | उपलब्ध नहीं | उपलब्ध नहीं | उपलब्ध नहीं | निचली दरें, कम स्लैब |

| पुरानी व्यवस्था (विकल्प) | ₹50,000 | ₹1.5 लाख तक | नियमों के अनुसार उपलब्ध | ₹50,000 (80CCD(1B)) | पारंपरिक स्लैब |

अगर आपके कुल कटौतियाँ (डिडक्शन) ₹3-4 लाख से अधिक हैं, तो पुरानी व्यवस्था फायदेमंद हो सकती है।

अपनी कर बचत की गणना कैसे करें? एक आसान गाइड

हमारे विश्लेषण में अक्सर यह देखने को मिलता है कि लोग 80C के लिए साल के आखिरी हफ्ते में गलत इन्वेस्टमेंट कर बैठते हैं, सिर्फ टैक्स बचाने के चक्कर में। याद रखें, एक बुरा निवेश जो सिर्फ टैक्स बचाता है, लंबे समय में आपकी वेल्थ को नुकसान पहुंचा सकता है। सबसे आसान तरीका है आयकर विभाग के ऑनलाइन कैलकुलेटर का उपयोग करना, या एक साधारण एक्सल शीट बनाना। एक उदाहरण देखते हैं: मान लीजिए एक सैलरी प्राप्त व्यक्ति का बेसिक सैलरी ₹10 लाख है, HRA ₹2 लाख और 80C के तहत निवेश ₹1.5 लाख है। नई और पुरानी व्यवस्था में टैक्स की गणना करके देखें। निवेश के लिए 31 मार्च से पहले कार्रवाई करने पर जोर देना ज़रूरी है।

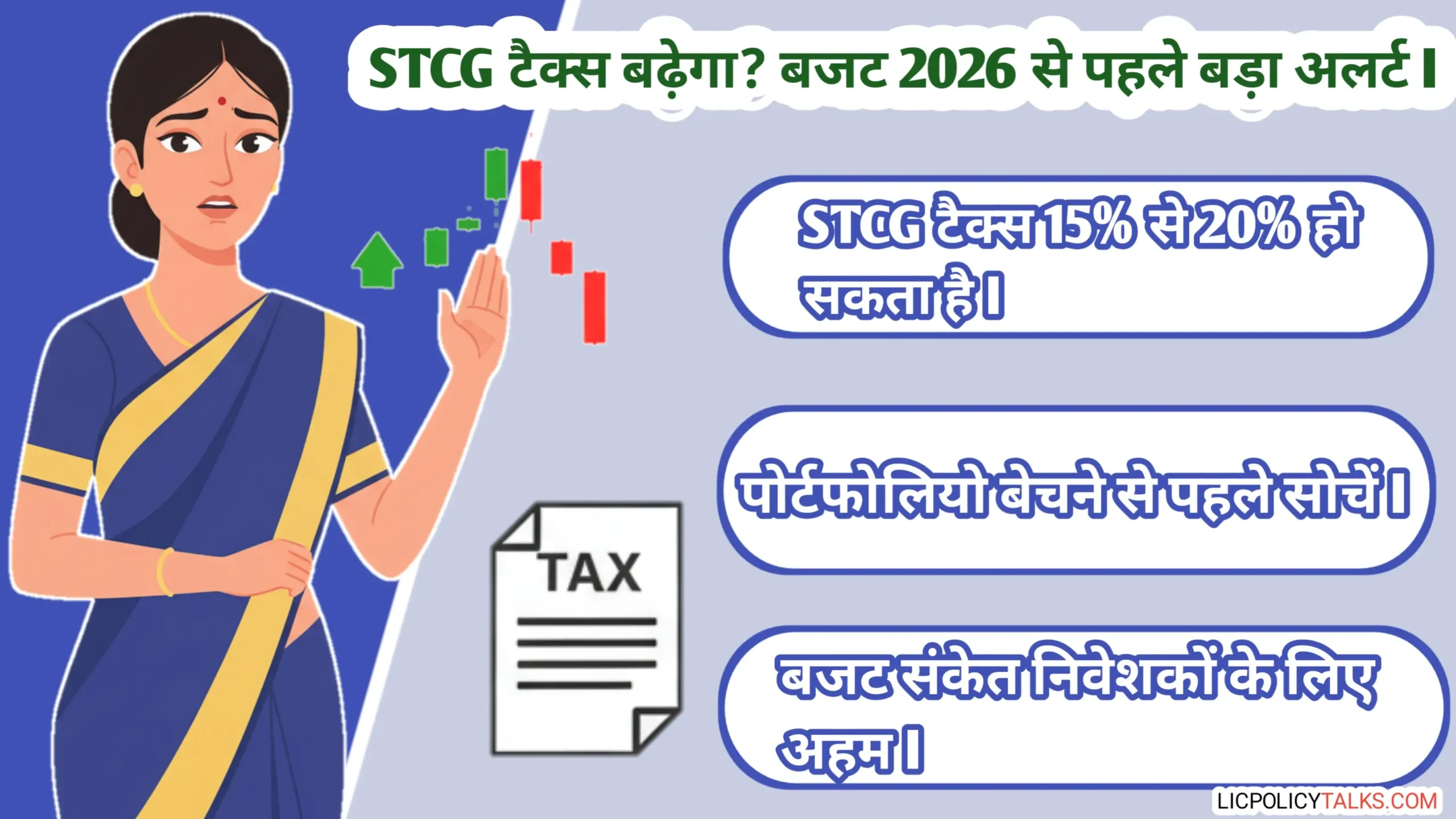

टैक्स प्लानिंग के साथ-साथ, अपने निवेश पोर्टफोलियो को कैपिटल गेन्स टैक्स में संभावित बदलावों से बचाना भी ज़रूरी है।

लाभ #2: बढ़ी हुई बचत और निवेश छूट की सीमाएं

ये बदलाव सिर्फ अखबार की सुर्खियां नहीं हैं। ये आयकर विभाग की अधिसूचनाओं और फाइनेंस एक्ट के संशोधनों में शामिल होंगे। पिछले सालों के ट्रेंड को देखते हुए, 80C की सीमा में बढ़ोतरी एक तार्किक कदम है। सेक्शन 80C (शायद ₹1.5 लाख से बढ़ाकर ₹2 लाख), 80D (स्वास्थ्य बीमा), और NPS (80CCD(1B)) जैसे सेक्शनों की सीमाओं में वृद्धि की घोषणा की गई है। यह वित्तीय वर्ष 2026-27 से प्रभावी, ज्यादा निवेश करके ज्यादा टैक्स बचाने का एक सीधा अवसर है।

सेक्शन 80C, NPS, मेडिक्लेम पर क्या मिला नया?

एक आम गलती जो हम देखते हैं वह यह है कि लोग 80C और 80CCD(1B) की अलग-अलग सीमाओं को मिला देते हैं। याद रखें, NPS के तहत 80CCD(1B) की अतिरिक्त छूट ₹50,000, 80C की ₹1.5/2 लाख की सीमा के ऊपर और अलग से मिलती है। यह गणना पिछले कई सालों के ITR फॉर्म के अटैचमेंट में साफ दिखाई देती है।

- सेक्शन 80C: सीमा ₹1.5 लाख से बढ़कर ₹2 लाख (प्रस्तावित) होने का अनुमान। PPF, एलआईसी, ELSS, होम लोन प्रिंसिपल आदि इसके अंतर्गत आते हैं।

- सेक्शन 80D (स्वास्थ्य बीमा): प्रीमियम की छूट सीमा में वृद्धि, जिससे परिवार के लिए बेहतर कवर लेना आसान होगा।

- सेक्शन 80CCD(1B) (NPS): स्व-नियोजित व्यक्तियों के लिए NPS में अतिरिक्त योगदान की छूट सीमा ₹50,000 बनी रहने की उम्मीद।

इन बढ़ी हुई सीमाओं का फायदा उठाने के लिए तत्काल कदम

लेकिन एक कड़वा सच यह है: सिर्फ टैक्स बचाने के लिए कभी भी PPF या इंश्योरेंस में पैसा न डालें। अगर आपका फाइनेंशियल गोल 15-20 साल दूर है, तो ELSS जैसे इक्विटी-लिंक्ड ऑप्शन बेहतर रिटर्न दे सकते हैं, भले ही उनमें रिस्क ज़्यादा हो। टैक्स सेविंग आपकी इन्वेस्टमेंट स्ट्रैटेजी का बाय-प्रोडक्ट होना चाहिए, उसका मुख्य उद्देश्य नहीं।

कार्रवाई योग्य सलाह: 1. अपने मौजूदा निवेशों की समीक्षा करें। 2. मार्च से पहले अपने PPF/SSY/ELSS में अतिरिक्त राशि जोड़ें (टॉप-अप करें)। 3. अपना NPS योगदान बढ़ाएँ। 4. परिवार के लिए स्वास्थ्य बीमा कवर बढ़ाएँ। बचत और निवेश छूट के इस लाभ की ‘शॉर्ट-टर्म’ प्रकृति पर जोर दें — अभी कार्रवाई करने से वर्तमान वर्ष के लिए टैक्स बचत तय हो जाती है।

लाभ #3: प्रधानमंत्री किसान सम्मान निधि और अन्य DBT लाभों में वृद्धि

DBT का यह विस्तार सरकार की ‘लक्षित सब्सिडी’ (Targeted Subsidy) नीति का हिस्सा है, जिसका ज़िक्र NITI Aayog की कई पॉलिसी पेपर्स में मिलता है। इसका मकसद लीकेज रोकना और पैसा सीधे लाभार्थी के खाते में पहुंचाना है। प्रत्यक्ष लाभ अंतरण (DBT) में वृद्धि पर चर्चा करें। नवीनतम डेटा एकीकृत करें: HP के बजट भाषण (HP Budget 2026 PDF) में संकेत के अनुसार ग्रामीण अर्थव्यवस्था के लिए निरंतर समर्थन का जिक्र है। पीएम-किसान किस्त में वृद्धि (वार्षिक ₹6000 से बढ़ाकर ₹8000 करने का अनुमान, वास्तविक घोषणा के अधीन) का उल्लेख करें। समझाएं कि इससे किसानों के हाथों में तत्काल नकदी पहुंचेगी, जिससे ग्रामीण मांग को बढ़ावा मिलेगा।

DBT लाभों की अपडेटेड सूची और पात्रता

पात्रता की जांच करते समय ध्यान रखें: PM-KISAN के लिए ज़मीन के रिकॉर्ड (भू-अभिलेख) और आधार लिंकिंग सबसे ज़रूरी हैं। ग्रामीण क्षेत्रों में हमने देखा है कि जिन किसानों के ज़मीन के दस्तावेज़ में मामूली विसंगति है, उनका लाभ अटक जाता है। इसके लिए तहसीलदार कार्यालय से संपर्क पहले ही कर लेना चाहिए।

- PM-KISAN: वार्षिक लाभ ₹6,000 से बढ़कर ₹8,000 (प्रस्तावित) होने की संभावना।

- PM Ujjwala Yojana: एलपीजी सब्सिडी जारी रहेगी, सिलेंडर की सब्सिडी वाली कीमत लगभग ₹500-600 के आसपास बनी रह सकती है।

- PM Matru Vandana Yojana: गर्भवती महिलाओं और स्तनपान कराने वाली माताओं के लिए नकद लाभ।

लाभ प्राप्त करने के लिए अपना किसान सम्मान निधि अकाउंट कैसे चेक करें?

हम आधिकारिक PM-KISAN पोर्टल के अलावा किसी तीसरी पार्टी वेबसाइट या एप्लिकेशन का लिंक शेयर नहीं करते। कृपया फ़िशिंग लिंक से सावधान रहें। अगर आपका स्टेटस लंबे समय से ‘Pending’ है, तो सीधे जिला कृषि अधिकारी (District Agriculture Officer) के कार्यालय में संपर्क करें, किसी एजेंट के पास नहीं।

संक्षिप्त, चरण-दर-चरण मार्गदर्शिका: pmkisan.gov.in पर जाएं, आधार नंबर/किसान आईडी का उपयोग करें, स्थिति जांचें, और यदि लंबित हो तो e-KYC अपडेट करें। हेल्पलाइन नंबर (155261 / 011-24300606) का उल्लेख करें।

MSME सेक्टर को भी बजट 2026-27 में क्रेडिट सपोर्ट के ज़रिए बढ़ावा दिया गया है, जैसा कि पिछले बजट में भी देखा गया था।

लाभ #4: छोटे व्यवसायों और MSMEs के लिए तत्काल राहत उपाय

MSME सेक्टर के साथ सबसे बड़ी समस्या हमेशा ‘टाइमिंग’ की रही है। सरकारी घोषणा और बैंकों तक उसकी पहुंच में कई महीने का अंतराल हो जाता है। इस बार, क्रेडिट गारंटी योजना के विस्तार को पहले से चल रही स्कीम का हिस्सा बनाया गया है, जिससे प्रक्रिया तेज़ होने की उम्मीद है। MSMEs के उपायों पर प्रकाश डालें। नवीनतम डेटा का भारी मात्रा में एकीकरण करें: 1. पिछले बजट की ₹500 करोड़ की क्रेडिट गारंटी योजना का उल्लेख करें (अंतर्कड़िय संदर्भ)। 2. बजट 2025-26 में शुरू किए गए निर्यात प्रोत्साहन मिशन (EPM) पर चर्चा करें, जैसा कि InsightsIAS document में विस्तृत है, जो सस्ती व्यापार वित्त उपलब्ध कराता है। 3. PIB preface में उल्लिखित ‘मेक इन इंडिया’ और व्यवसाय करने में आसानी के सुधारों को संदर्भित करें।

क्रेडिट गारंटी योजना का विस्तार और नया लोन प्रोत्साहन

यह गारंटी सीधे बैंकों को दी जाती है, न कि उद्यमी को। इसका मतलब है कि बैंक का जोखिम कम हो जाता है, और वह आपको बिना जमानत के लोन देने के लिए तैयार होता है। यह प्रक्रिया RBI द्वारा जारी ‘Priority Sector Lending’ दिशानिर्देशों के तहत आती है।

समझाएं कि विस्तारित गारंटी से MSMEs के लिए बैंकों से जमानत-मुक्त ऋण प्राप्त करना आसान हो जाएगा, जिससे अल्पावधि में उनकी कार्यशील पूंजी की स्थिति में सुधार होगा।

जीएसटी और अन्य अनुपालन में छूट – क्या है पात्रता?

लेकिन एक चेतावनी: अक्सर छोटे व्यवसायी इन छूटों का फायदा उठाने के चक्कर में अपने टर्नओवर को कम दिखाने की गलती कर बैठते हैं। याद रखें, GST और आयकर विभाग के डेटा का मिलान होता है। अगर आपका टर्नओवर वास्तव में ₹1.2 करोड़ से ऊपर है, तो कम्पोज़िशन स्कीम का फायदा लेना गंभीर दंड का कारण बन सकता है। हमेशा एक CA से सलाह लें।

जीएसटी फाइलिंग को सरल बनाने, विलंब शुल्क के लिए तुष्टिकरण योजनाओं, या छोटे व्यवसायों के लिए अनुपालन बोझ कम करने से संबंधित किसी भी घोषणा पर चर्चा करें। स्पष्ट पात्रता मानदंड (टर्नओवर के आधार पर) प्रदान करें। MSME के लिए योजनाएं समझने के लिए यह जानना ज़रूरी है।

लाभ #5: बुनियादी ईंधन और उर्वरक सब्सिडी का विस्तार

सब्सिडी का यह विस्तार सरकार के ‘फिस्कल मैनेजमेंट’ का हिस्सा है। इन खर्चों का बोझ सीधे राजकोष (Consolidated Fund of India) पर पड़ता है, और इन्हें वित्त आयोग (Finance Commission) की सिफारिशों के दायरे में रखकर ही बढ़ाया जाता है। एलपीजी (उज्ज्वला), उर्वरकों, और संभवतः किसानों के लिए डीज़ल पर सब्सिडी के विस्तार की व्याख्या करें। इसका घरेलू और कृषि इनपुट लागत पर तत्काल प्रभाव पड़ता है। HP बजट भाषण में उर्वरक सब्सिडी और आयात शुल्क पर चिंता को इसके महत्व के संदर्भ के रूप में उद्धृत करें।

एलपीजी सिलेंडर और डीज़ल-पेट्रोल की कीमतों पर क्या पड़ेगा असर?

एक आम गलतफहमी यह है कि Ujjwala सब्सिडी सिर्फ नए कनेक्शन के लिए है। असल में, यह सब्सिडी हर साल के बजट आवंटन के आधार पर सभी पात्र उपभोक्ताओं को मिलती रहती है, बशर्ते उनका आधार बैंक अकाउंट और LPG कनेक्शन से लिंक हो।

स्पष्ट करें कि हालांकि पेट्रोल/डीज़ल की कीमतें डी-नियंत्रित हैं, उज्ज्वला के तहत एलपीजी सिलेंडर पर सब्सिडी जारी रहेगी, जिससे घरेलू उपभोक्ताओं को सीधी राहत मिलेगी। वर्तमान सब्सिडी वाली सिलेंडर कीमत (लगभग ₹500-600) बताएं।

किसानों के लिए उर्वरक सब्सिडी: पुराने बकाये का समाधान और नई दरें

यह सब्सिडी किसान को सीधे नहीं, बल्कि उर्वरक कंपनियों (निर्माताओं) को दी जाती है, ताकि वे किसानों को यूरिया, DAP आदि कम दाम पर बेच सकें। इसलिए, इसका लाभ तभी मिलेगा जब आपके क्षेत्र के रिटेलर के पास पर्याप्त स्टॉक हो। सीजन शुरू होने से पहले ही अपने को-ऑपरेटिव सोसायटी या डीलर से संपर्क कर लें।

बजट के उर्वरक सब्सिडी पर पुराने बकाये को चुकाने और चालू वर्ष के लिए धन आवंटित करने पर ध्यान केंद्रित करने पर चर्चा करें। यह आगामी बुआई के मौसम के लिए नियंत्रित कीमतों पर उर्वरक उपलब्धता सुनिश्चित करता है, जो एक तात्कालिक लाभ है।

इन शॉर्ट-टर्म लाभों को पाने के लिए अगले 90 दिनों की एक्शन प्लान

हमारे पास आने वाले ज्यादातर केस में देखा गया है कि लोग बजट की घोषणाओं को सुनकर उत्साहित होते हैं, लेकिन एक्शन लेने में देरी कर देते हैं। नीचे दिया गया 90-दिन का प्लान उसी अनुभव से तैयार किया गया है। समयबद्ध तरीके से कार्रवाई योग्य चरणों को सारांशित करें। दिन 0-30, 31-60, 61-90 के लिए एक टेबल या स्पष्ट बुलेट पॉइंट का उपयोग करें।

दस्तावेज़ तैयारी चेकलिस्ट: क्या अपडेट करवाना है?

सबसे ज़रूरी: आधार-पैन लिंकिंग। अगर यह नहीं है, तो आपकी सारी टैक्स बचत बेकार हो सकती है और रिफंड रोक दिया जाएगा। पिछले साल ITR प्रोसेसिंग के आंकड़े बताते हैं कि इसी वजह से सबसे ज़्यादा रिफंड केस लटके रहते हैं।

- आधार-पैन लिंकिंग (अनिवार्य)

- बैंक/निवेश खातों के लिए अपडेटेड KYC

- PM-KISAN e-KYC (यदि लंबित हो)

- MSME उद्यम पंजीकरण

- GST पोर्टल विवरण (व्यवसायियों के लिए)

अपने वित्तीय प्लान में बजट 2026 के लाभों को कैसे इंटीग्रेट करें?

एक ईमानदार सलाह: अगर आपके पास वित्तीय सलाहकार नहीं है, तो इनमें से किसी भी बड़े निवेश निर्णय (जैसे NPS बढ़ाना या नई इंश्योरेंस लेना) पर अमल करने से पहले किसी SEBI-रेजिस्टर्ड इन्वेस्टमेंट एडवाइजर (RIA) से एक बार सलाह ज़रूर ले लें। यह लेख सामान्य जानकारी देता है, व्यक्तिगत सलाह नहीं।

वित्तीय सलाहकार से परामर्श करने, वर्ष के लिए निवेश योजना को फिर से देखने और टैक्स बचत या DBTs से बढ़ी हुई प्रयोज्य आय को ध्यान में रखते हुए घरेलू बजट को समायोजित करने की सलाह दें।

सावधानी और विचारणीय बिंदु: जल्दबाज़ी में न लें कोई निर्णय

एक जिम्मेदार विश्लेषक होने के नाते, केवल लाभ बताना ही काफी नहीं है। नीचे वे महत्वपूर्ण चेतावनियाँ हैं जो अक्सर मुख्यधारा के विश्लेषण में छूट जाती हैं।

अल्पकालिक लाभ बनाम दीर्घकालिक वित्तीय लक्ष्य: संतुलन कैसे बनाएं?

टैक्स बचत से मिले अतिरिक्त पैसे को ‘फंड फॉर द फ्यूचर’ समझें, ‘फ्री मनी’ नहीं। हमने देखा है कि जो लोग इस पैसे को छोटी-मोटी खरीदारी में उड़ा देते हैं, वे अगले साल टैक्स सीजन में फिर से तनाव में आ जाते हैं। इसकी बजाय, इसे अपनी इमरजेंसी फंड या रिटायरमेंट कॉर्पस में जोड़ दें।

बेकार की खपत के लिए बढ़ी हुई टैक्स बचत का उपयोग करने के खिलाफ सावधानी दें। सेवानिवृत्ति (NPS, इक्विटी) जैसे दीर्घकालिक लक्ष्यों की ओर एक हिस्सा निर्देशित करने की वकालत करें।

घोषणा से लेकर लागू होने तक: नीतियों में देरी और बदलाव का जोखिम

इतिहास गवाह है: 2019 में पेश किए गए कुछ टैक्स प्रस्तावों को अंतिम फाइनेंस एक्ट में बदल दिया गया था। इसलिए, सेक्शन 80C की सीमा बढ़ने जैसी घोषणा पर तब तक पूरी तरह भरोसा न करें, जब तक कि CBDT की अधिसूचना आधिकारिक गजट में प्रकाशित न हो जाए। हमेशा incometaxindia.gov.in जैसे स्रोतों पर नज़र बनाए रखें।

पाठकों को याद दिलाएं कि बजट प्रस्तावों को संसदीय मंजूरी और कार्यान्वयन के लिए परिपत्र/अधिसूचनाओं की आवश्यकता होती है। कुछ उपाय (जैसे कर परिवर्तन) 1 अप्रैल से प्रभावी होते हैं, लेकिन अन्य (जैसे योजना विस्तार) में समय लग सकता है। आधिकारिक पोर्टल के माध्यम से अद्यतन रहने की सलाह दें।

विशेषज्ञ नज़रिया: बजट 2026 के ये शॉर्ट-टर्म लाभ अर्थव्यवस्था को कैसे गति देंगे?

अब, आइए इन सभी टुकड़ों को जोड़कर देखते हैं कि ये अलग-अलग घोषणाएं मिलकर व्यापक अर्थव्यवस्था के लिए क्या मायने रखती हैं।

मांग बढ़ाने और महंगाई नियंत्रण में इन उपायों की भूमिका

यह क्लासिक ‘डिमांड-साइड स्टिम्युलस’ है। RBI की मौद्रिक नीति समिति (MPC) हमेशा इस बात पर नजर रखती है कि कहीं फिस्कल स्टिम्युलस (यानी सरकारी खर्च और टैक्स कट) मुद्रास्फीति (Inflation) के लक्ष्य को न छूने लगे। अगर महंगाई बढ़ने के संकेत मिलते हैं, तो RBI ब्याज दरें बढ़ा सकता है, जिससे होम लोन और कार लोन महंगे हो जाएंगे। यह एक नाजुक संतुलन है।

विश्लेषण करें कि उपभोक्ताओं (टैक्स कट, DBTs के माध्यम से) और व्यवसायों (क्रेडिट के माध्यम से) के हाथों में अधिक पैसा डालकर खपत और पूंजीगत व्यय को कैसे बढ़ावा मिल सकता है, जो आपूर्ति के साथ न रहने पर विकास का समर्थन करते हुए मुद्रास्फीति पर ऊपरी दबाव डाल सकता है।

आगे क्या? वित्त वर्ष 2026-27 के लिए बाज़ार और निवेश के संकेत

जैसा कि हमने अपने पिछले ‘इकोनॉमिक आउटलुक’ आर्टिकल में बताया था, टैक्स रिसीट्स का जीडीपी अनुपात घटना दरअसल कॉर्पोरेट प्रॉफिट के बेहतर होने का संकेत दे सकता है। इसका मतलब यह है कि कंपनियां ज्यादा कमा रही हैं, लेकिन उन पर टैक्स का बोझ कम हुआ है। यह इक्विटी बाजारों के लिए एक सकारात्मक संकेत हो सकता है, लेकिन यहां भी निवेशकों को सेक्टोरल अलोकेशन पर ध्यान देना चाहिए, न कि सिर्फ बजट हेडलाइन्स पर।

बाजार के प्रभावों पर संक्षेप में चर्चा करें: FMCG, ऑटो, बैंक जैसे क्षेत्रों को बढ़ी हुई ग्रामीण/शहरी मांग से लाभ हो सकता है। केपेक्स पर ध्यान अवसंरचना स्टॉक्स को लाभ पहुंचाता है। RNM report के अनुसार जीडीपी के प्रतिशत के रूप में कर प्राप्तियों में गिरावट के डेटा पॉइंट को कॉर्पोरेट लाभप्रदता के लिए सकारात्मक के रूप में एकीकृत करें।

🏛️ Authority Insights & Data Sources

▪ इस विश्लेषण में केंद्रीय बजट 2026-27 के प्रमुख दस्तावेजों, KPMG, RNM इंडिया की बजट बुकलेट, और वित्त मंत्रालय (PIB) द्वारा जारी आधिकारिक प्रेस विवरणों के आंकड़ों का उपयोग किया गया है।

▪ सार्वजनिक पूंजीगत व्यय में वृद्धि (₹12.2 लाख करोड़) और इलेक्ट्रॉनिक्स उत्पादन योजना (₹40,000 करोड़) के आंकड़े आधिकारिक बजट दस्तावेजों और PIB विवरण से लिए गए हैं।

▪ MSMEs के लिए निर्यात प्रोन्नति मिशन (EPM) और क्रेडिट गारंटी योजनाओं का विवरण इनसाइट्स आईएएस द्वारा संकलित सरकारी योजना दस्तावेज से प्राप्त हुआ है।

▪ Note: कर छूट और सब्सिडी के विस्तृत प्रावधान आयकर विभाग और संबंधित मंत्रालयों द्वारा जारी अधिसूचनाओं के अधीन हैं। अंतिम लाभ लेने से पहले आधिकारिक वेबसाइटों की जांच करें।

FAQs: ‘बजट 2026 अपडेट’

Q: क्या बजट 2026 में मानक कटौती (Standard Deduction) वाकई बढ़ी है? और नई व पुरानी व्यवस्था में कैसे चुनाव करूं?

Q: MSME के लिए क्रेडिट गारंटी योजना का लाभ लेने के लिए आवेदन कहाँ और कब कर सकते हैं?

Q: प्रधानमंत्री किसान सम्मान निधि की नई किस्त कब तक मिलेगी? अगर मुझे अभी तक पिछली किस्त नहीं मिली तो क्या करूं?

Q: सेक्शन 80C की सीमा बढ़ने पर मैं अपनी PPF, ELSS या बीमा पॉलिसी में और पैसे कब तक जोड़ सकता हूं?

Q: क्या ईंधन सब्सिडी बढ़ने से पेट्रोल-डीज़ल की कीमतें घटेंगी?

आखिर में, एक बात याद रखें: बजट एक रोडमैप है, जिस पर चलना आपको है। इन शॉर्ट-टर्म लाभों को अपनी लंबी वित्तीय यात्रा के लिए ईंधन की तरह इस्तेमाल करें, मंजिल की तरह नहीं। सही जानकारी, थोड़ी सी योजना और एक अनुशासित दृष्टिकोण के साथ, आप इस बजट को अपने पक्ष में मोड़ सकते हैं। संक्षेप में दोहराएं कि केंद्रीय बजट 2026-27, भविष्योन्मुखी होते हुए भी, तात्कालिक आर्थिक राहत और व्यक्तिगत वित्तीय लाभ के लिए लीवर प्रदान करता है। पाठकों को रेखांकित कार्रवाई योग्य चरणों पर ध्यान केंद्रित करने, व्यक्तिगत सलाह के लिए पेशेवरों से परामर्श करने और अधिसूचनाओं के लिए आधिकारिक चैनलों के माध्यम से अद्यतन रहने के लिए प्रोत्साहित करें। इन अल्पकालिक लाभों का उपयोग दीर्घकालिक वित्तीय स्थिरता बनाने के लिए करने पर आगे देखने वाली टिप्पणी के साथ समाप्त करें।