हाय दोस्तों! क्या आप भी उस दिन का इंतज़ार कर रहे हैं जब आप रिटायर होंगे और अपनी मेहनत से जमा किए गए पैसे का आनंद लेंगे? पर क्या आपको चिंता है कि रिटायरमेंट के बाद पैसे कैसे मैनेज होंगे? अगर हाँ, तो आप अकेले नहीं हैं। अच्छी खबर यह है कि भारत सरकार की राष्ट्रीय पेंशन प्रणाली (NPS) में कुछ ऐसे बड़े बदलाव हुए हैं जो आपकी रिटायरमेंट को और भी आसान और नियंत्रित बना देंगे। यह गाइड आपको इन्हीं नए NPS नया नियम 2026 को सरल भाषा में समझाएगी, ताकि आप सही फैसला ले सकें।

दिसंबर 2025 में, पेंशन फंड नियामक PFRDA ने एक बड़ा फैसला लिया है जो रिटायर होते समय आपके अपने पैसे पर आपका नियंत्रण बढ़ा देता है। शीर्षक में ‘2026’ लिखा है, इसका मतलब यह नहीं कि नियम 2026 में लागू होंगे। असल में, ये नियम दिसंबर 2025 से ही लागू हो चुके हैं। ‘2026’ यहाँ भविष्य की योजना बनाने के संदर्भ में है। यह गाइड आपको न सिर्फ इन नए NPS withdrawal rules को समझाएगी, बल्कि यह तय करने में भी मदद करेगी कि आपके लिए क्या सही है।

NPS निकासी नियम 2025-2026: क्या हुआ बदलाव? एक नज़र में

पहले के नियमों की तुलना में नए नियमों ने सदस्यों को काफी ज्यादा लचीलापन दे दिया है। आइए, पहले यह समझ लेते हैं कि पहले क्या था और अब क्या हो गया है।

पहले क्या नियम थे? (60% एकमुश्त, 40% एन्युटी)

पुराने नियमों के तहत, जब आप 60 साल की उम्र में राष्ट्रीय पेंशन प्रणाली से रिटायर होते थे, तो आप अपने कुल जमा कोष का अधिकतम 60% ही एकमुश्त निकाल सकते थे। बाकी के कम से कम 40% राशि से आपको अनिवार्य रूप से एक एन्युटी (मासिक पेंशन) खरीदनी होती थी। इसका मतलब था कि आपकी एक बड़ी रकम पर तुरंत हाथ नहीं होता था।

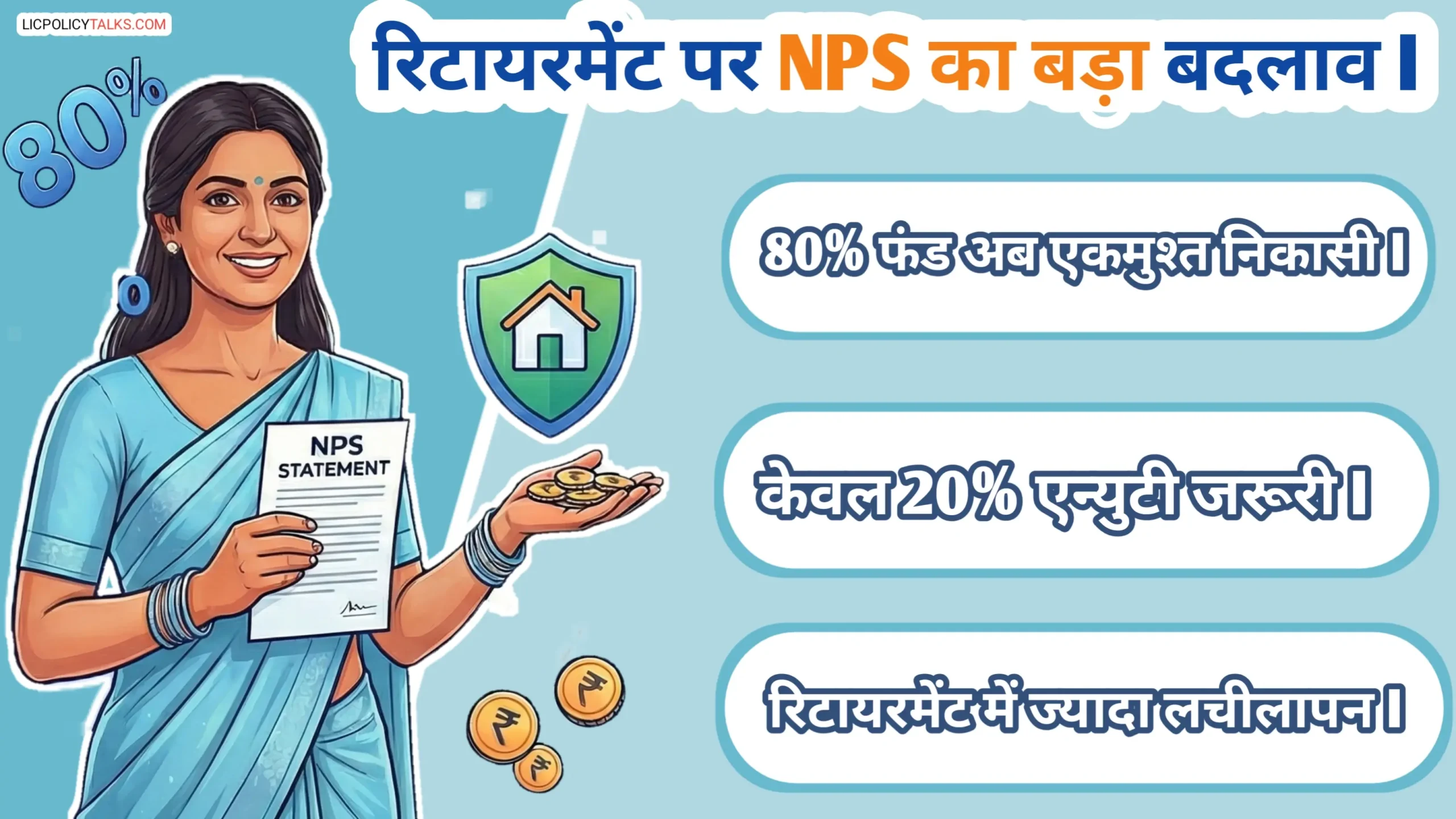

अब क्या नियम है? (80% एकमुश्त, 20% एन्युटी)

अब सदस्य रिटायरमेंट पर अपने संचित कोष का 80% तक एकमुश्त निकासी के रूप में निकाल सकेंगे, जबकि शेष 20% राशि से अनिवार्य रूप से एन्युटी खरीदनी होगी। यह नियम दिसंबर 2025 से लागू है। यह बदलाव आपको रिटायरमेंट के ठीक बाद ज्यादा नकदी देगा, जिससे आपकी वित्तीय जरूरतों को पूरा करना आसान हो जाएगा।

80% फंड एकमुश्त निकालने के फायदे और सावधानियां

आप 80% राशि का उपयोग कैसे कर सकते हैं? (व्यावहारिक विचार)

सोचिए, अगर आपका रिटायरमेंट फंड 1 करोड़ रुपये है, तो नए नियमों के तहत आप 80 लाख रुपये एक साथ प्राप्त कर सकते हैं। इस बड़ी रकम का आप बुद्धिमानी से इस्तेमाल कर सकते हैं। जैसे कि, बचे हुए होम लोन या कार लोन को चुकाना, बच्चों की शिक्षा या शादी के लिए फंड बनाना, एक अच्छा हेल्थ इंश्योरेंस प्लान खरीदना, अपने घर का रेनोवेशन करवाना, या फिर इस पैसे को कम जोखिम वाले फिक्स्ड डिपॉजिट या डेब्ट म्यूचुअल फंड में लगाकर नियमित आय का एक और स्रोत बना सकते हैं।

मुख्य फायदे: नकदी, लचीलापन और नियंत्रण

इस संशोधन का मुख्य उद्देश्य सदस्यों को रिटायरमेंट के समय अधिक नकदी प्रवाह और वित्तीय लचीलापन प्रदान करना है। सीधे शब्दों में कहें तो, अब आपके हाथ में ज्यादा पैसा होगा और आप उसे अपनी जरूरत के हिसाब से इस्तेमाल करने के लिए स्वतंत्र होंगे। आप अचानक आई किसी मेडिकल इमरजेंसी से निपट सकते हैं, कोई बड़ा सपना पूरा कर सकते हैं या अपने पसंदीदा निवेश में पैसा लगा सकते हैं। यह वित्तीय लचीलापन रिटायरमेंट के बाद के जीवन में बहुत बड़ी राहत देती है।

जोखिम क्या है? इसे कैसे संभालें?

हर सिक्के के दो पहलू होते हैं। एक बड़ी रकम एक साथ मिलने से कभी-कभी गलत फैसले हो सकते हैं, जैसे कि जल्दबाजी में कोई अनाप-शनाप खर्च या फिर किसी ऐसे निवेश में पैसा डाल देना जिसके बारे में पूरी जानकारी न हो। इस जोखिम से बचने का सबसे अच्छा तरीका है एक योजना बनाना। रिटायरमेंट से पहले ही एक वित्तीय सलाहकार से बात करें और तय करें कि मिलने वाली एकमुश्त निकासी को आप किन अलग-अलग बालों में बाँटेंगे। एक विवेकपूर्ण खर्च योजना ही आपकी इस नई आजादी को सुरक्षित रखेगी।

20% एन्युटी क्यों जरूरी है? आपकी स्थिर मासिक आय की गारंटी

भले ही एन्युटी 20% तक सीमित हो गई है, लेकिन इसकी अहमियत कम नहीं हुई है। यह आपकी रिटायरमेंट लाइफ की ‘आधारशिला’ है। एन्युटी एक ऐसा प्रोडक्ट है जिसे आप एक बीमा कंपनी से खरीदते हैं। इसके बदले में, कंपनी आपको जीवन भर या एक तय अवधि तक नियमित मासिक पेंशन देती रहती है। यह आपको यह सुरक्षा देती है कि चाहे बाजार कैसा भी हो या आपके अन्य निवेश कैसे भी प्रदर्शन करें, हर महीने एक निश्चित रकम आपके खाते में आती रहेगी।

एन्युटी के भी कई प्रकार होते हैं, जैसे ‘लाइफ एन्युटी’ जो आपके पूरे जीवन भर चलती है, या ‘जॉइंट लाइफ एन्युटी’ जो आपके और आपके जीवनसाथी दोनों के जीवन भर जारी रहती है। एक अच्छी एन्युटी चुनते समय बीमा कंपनी की साख, दी जाने वाली पेंशन राशि और अन्य लाभों (जैसे रिटर्न ऑफ कॉर्पस) को जरूर जाँच लें।

एन्युटी आपकी रिटायरमेंट की नींव है, जो हर महीने आपकी बुनियादी जरूरतों को पूरा करने में मदद करेगी। इसलिए, 20% हिस्से से एन्युटी खरीदने को एक बोझ नहीं, बल्कि अपने भविष्य के लिए एक स्मार्ट सुरक्षा कवच समझें।

NPS नया नियम 2026: टैक्स पर क्या असर पड़ेगा?

टैक्स एक ऐसा मुद्दा है जिसे अक्सर नजरअंदाज कर दिया जाता है, लेकिन यह आपकी वास्तविक आय को सीधे प्रभावित करता है। NPS से निकासी पर टैक्स के नियम थोड़े अलग हैं, लेकिन समझने में आसान हैं। आइए इसे दो हिस्सों में समझते हैं।

एकमुश्त राशि पर टैक्स

जो 80% राशि आप एक साथ निकालते हैं, उस पर टैक्स कैसे लगेगा? खुशखबरी यह है कि आपके द्वारा किए गए कुल योगदान (कॉन्ट्रीब्यूशन) का 40% हिस्सा पूरी तरह से टैक्स-फ्री है। यानी अगर आपने NPS में 50 लाख रुपये जमा किए हैं, तो उसमें से 20 लाख रुपये पर कोई टैक्स नहीं लगेगा। बाकी के रिटर्न (मुनाफे) वाले हिस्से पर लॉन्ग टर्म कैपिटल गेन (LTCG) के नियम लागू हो सकते हैं, जो आमतौर पर अन्य निवेशों की तुलना में फायदेमंद होते हैं।

NPS निकासी पर टैक्स इम्प्लिकेशन (सरलीकृत दृश्य)

एन्युटी इनकम पर टैक्स

दूसरी तरफ, एन्युटी से मिलने वाली मासिक पेंशन को आपकी ‘सैलरी या पेंशन इनकम’ के रूप में देखा जाता है। यह आम आय (Income from Other Sources) के तहत टैक्सेबल है। मतलब, हर साल आपको इसे अपनी कुल आय में जोड़कर टैक्स देना होगा। हालाँकि, अगर आप सीनियर सिटीजन (60 वर्ष या अधिक) हैं, तो आपको एक निश्चित सीमा तक की आय पर टैक्स छूट मिल सकती है, जो राहत देती है।

नए NPS नियमों में टैक्स लाभ बरकरार हैं, लेकिन एन्युटी इनकम पर टैक्स देना होगा, इसलिए पहले से ही प्लानिंग जरूरी है।

निवेश में बदलाव: 100% इक्विटी का विकल्प कैसे मददगार है?

अब सदस्यों को अपने टियर-I खाते में इक्विटी (शेयरों) में 100% तक निवेश करने का विकल्प मिल गया है, जो अधिक जोखिम लेने वाले निवेशकों के लिए दीर्घकाल में मोटे रिटर्न का अवसर पैदा करता है। यह बदलाव नए निकासी नियमों से सीधे जुड़ा हुआ है। सोचिए, अगर आप युवा हैं और आपके पास रिटायर होने में अभी 20-25 साल हैं, तो आप अपने टियर 1 अकाउंट में ज्यादा हिस्सा इक्विटी में लगा सकते हैं। इक्विटी लंबे समय में ज्यादा रिटर्न देती है।

इसका सीधा फायदा यह होगा कि आपका कुल जमा कोष बड़ा होगा। और जब कोष बड़ा होगा, तो उसका 80% हिस्सा भी स्वाभाविक रूप से बहुत बड़ी रकम होगी। यानी, नए निवेश विकल्प आपको सिर्फ ज्यादा रिटर्न ही नहीं देंगे, बल्कि रिटायरमेंट पर मिलने वाली एकमुश्त राशि को भी बढ़ाने में मदद करेंगे। हाँ, इक्विटी में जोखिम भी है, इसलिए अपनी उम्र और रिस्क लेने की क्षमता के हिसाब से ही एसेट एलोकेशन चुनें।

क्या आपके लिए 80% निकासी सही है? एक चेकलिस्ट

अब सबसे अहम सवाल: क्या आपको वाकई 80% राशि एक साथ निकालनी चाहिए? इसका जवाब हर किसी के लिए अलग है। अपने लिए सही निर्णय लेने में मदद के लिए इन सवालों पर गौर करें:

- क्या आपके पास रिटायरमेंट के बाद नियमित आय के अन्य स्रोत हैं (जैसे किराये की आय, दूसरी पेंशन, बच्चों का सहयोग)?

- क्या आप खुद से एक बड़ी रकम को निवेश करने और मैनेज करने में सहज हैं, या फिर आप नियमित पेंशन को तरजीह देंगे?

- क्या आप पर कोई बड़ा कर्ज (जैसे होम लोन) है जिसे तुरंत चुकाना चाहते हैं?

- क्या आपका और आपके परिवार का हेल्थ इंश्योरेंस पर्याप्त है, या फिर इस रकम का एक हिस्सा आप इसे अपग्रेड करने में लगाएंगे?

- क्या आपकी कोई विशेष इच्छा या लक्ष्य है (जैसे दुनिया घूमना, कोई सामाजिक कार्य) जिसके लिए एकमुश्त पैसे की जरूरत है?

अगर आपके जवाब ज्यादातर ‘हाँ’ में हैं, तो 80% निकासी आपके लिए फायदेमंद हो सकती है। वरना, आप कम प्रतिशत निकालकर ज्यादा हिस्सा एन्युटी के लिए छोड़ने पर भी विचार कर सकते हैं। रिटायरमेंट प्लानिंग व्यक्तिगत होती है, कोई एक राय सभी पर लागू नहीं होती।

FAQs: ‘NPS नए नियम 2026’

Q: क्या NPS में 80% एकमुश्त निकासी का नियम वाकई 2026 से शुरू होगा?

Q: क्या मैं 100% फंड एकमुश्त निकाल सकता हूं?

Q: 20% एन्युटी से मिलने वाली पेंशन कितनी होगी? इसका अनुमान कैसे लगाएं?

Q: अगर मेरी उम्र 60 वर्ष से कम है, तो क्या मुझे ये नए नियम फायदा देंगे?

Q: NPS के नए नियम EPFO या अन्य पेंशन योजनाओं से बेहतर हैं?

तो दोस्तों, सारांश यह है कि एनपीएस नियम 2026 (जो वास्तव में 2025 से लागू हैं) आपको रिटायरमेंट पर ज्यादा नकदी, ज्यादा लचीलापन और ज्यादा नियंत्रण देते हैं। 80% एकमुश्त निकासी और 20% एन्युटी का नया फॉर्मूला, 100% इक्विटी जैसे निवेश विकल्पों के साथ मिलकर, आपकी सुरक्षित रिटायरमेंट की राह को और मजबूत बनाता है। इन बदलावों को अपनी रिटायरमेंट रणनीति को रीव्यू और अपग्रेड करने के एक बेहतरीन अवसर के रूप में देखें। अगर जरूरत हो, तो किसी वित्तीय सलाहकार से जरूर मिलें। याद रखें, ये सारे बदलाव आपके भविष्य को और सुरक्षित, आत्मनिर्भर और खुशहाल बनाने के लिए हैं। हैप्पी रिटायरमेंट प्लानिंग!