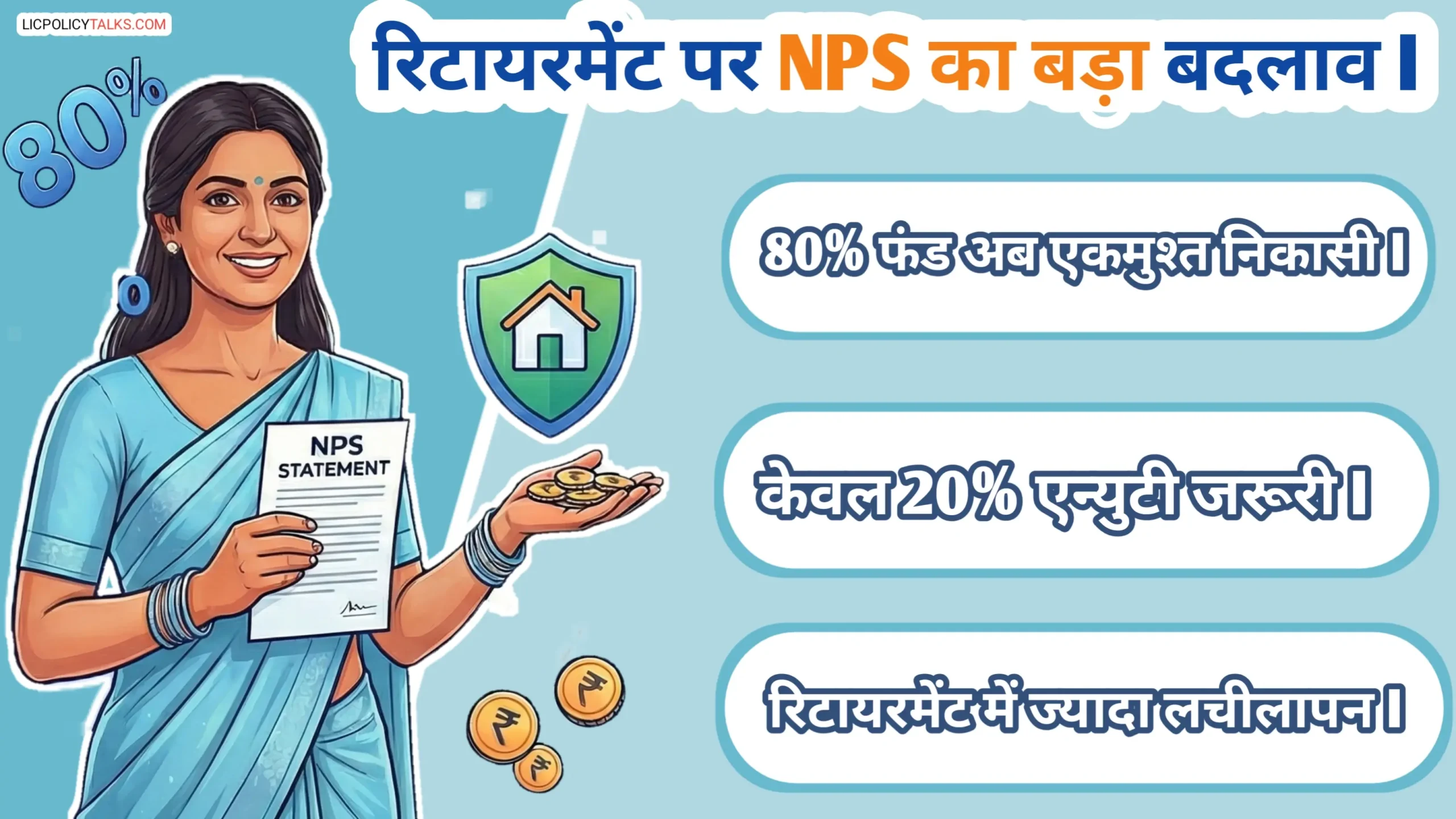

- 2026 नियम: रिटायरमेंट पर 80% कोष एकमुश्त निकाल सकते हैं, सिर्फ 20% एन्युटी में जाएगा।

- मेडिकल इमरजेंसी में NPS से 60% तक का पार्शियल विड्रॉल मिल सकता है, लेकिन PFRDA की स्वीकृति जरूरी।

- घर खरीदने के लिए विड्रॉल की न्यूनतम लॉक-इन अवधि 3 साल और अधिकतम सीमा 25% है।

- PFRDA ने 5-वर्षीय मैंडेटरी लॉक-इन अवधि हटा दी है, निवेशकों के लिए बड़ी राहत।

सच्चाई यह है कि हर सैलरी पाने वाले मिडिल-क्लास इंसान के मन में एक डर बैठा रहता है: क्या रिटायरमेंट के लिए जमा किया पैसा, अगर बीच में ही मेडिकल इमरजेंसी या घर खरीदने की नौबत आए, तो निकल पाएगा? यह वित्तीय चिंता अब कम होने वाली है। PFRDA (पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी) ने NPS विड्रॉल नियम में 2026 से बड़ा उदारीकरण किया है, जिससे यह पेंशन योजना पहले से कहीं ज्यादा लचीली बन गई है।

यह आर्टिकल आपको नए NPS विड्रॉल नियम 2026 की एक स्पष्ट, स्टेप-बाय-स्टेप गाइड देगा। हम समझेंगे कि मेडिकल ट्रीटमेंट या होम पर्चेज के लिए पैसा निकालने की नई शर्तें क्या हैं, प्रक्रिया कैसी है, किन दस्तावेजों की जरूरत पड़ेगी और किन जोखिमों से बचना है। PFRDA की गजट अधिसूचनाओं और वार्षिक रिपोर्ट्स को डीकोड करते हुए, हमने मध्यवर्गीय निवेशकों की सबसे बड़ी चिंता – रिटायरमेंट फंड में फंसे पैसे तक इमरजेंसी में पहुंच – को इस आर्टिकल का केंद्र बनाया है।

2026 के NPS विड्रॉल नियमों का सारांश: क्या वाकई आसान हुआ है?

NPS withdrawal rules में 2026 से जो बड़े बदलाव हुए हैं, उनका सीधा फायदा निवेशकों को मिलेगा। सबसे महत्वपूर्ण अपडेट यह है कि अब रिटायरमेंट की उम्र (60 साल) पर आप अपने कुल कोष का 80% तक एकमुश्त निकाल सकते हैं, जबकि पहले यह सीमा केवल 60% थी। इसका मतलब है कि अब सिर्फ 20% राशि को एन्युटी (मासिक पेंशन) खरीदने में लगाना अनिवार्य है। यह बदलाव, PFRDA के 2025-2026 के अपडेट के तहत लागू हुआ है और निवेशकों को रिटायरमेंट पर ज्यादा नकदी उपलब्ध कराएगा।

दूसरा बड़ा बदलाव अधिकतम आयु सीमा को 70 वर्ष से बढ़ाकर 85 वर्ष करना है। यानी, आप 60 साल के बाद भी अपना NPS खाता चालू रख सकते हैं और निवेश जारी रख सकते हैं। तीसरा और सबसे राहत भरा बदलाव गैर-सरकारी ग्राहकों के लिए 5-वर्षीय मैंडेटरी लॉक-इन अवधि को पूरी तरह हटा दिया जाना है। इससे निवेशकों को पहले की तुलना में ज्यादा तरलता मिलेगी।

हालाँकि, आंशिक निकासी (NPS partial withdrawal) के नियम, जैसे कि इलाज या घर खरीद के लिए, मूलतः वही रहेंगे। इनमें कोई बड़ा बदलाव नहीं आया है, लेकिन नए ओवरऑल फ्लेक्सिबिलिटी के चलते इनका इस्तेमाल करना अब पहले से आसान और कम नुकसानदेह लग सकता है। इन सभी नए PFRDA withdrawal rules की कानूनी पुष्टि PFRDA की 23 दिसंबर 2025 की गजट अधिसूचना से होती है, जिसने यूनिफाइड पेंशन स्कीम रेगुलेशंस में संशोधन किया है। PFRDA की वार्षिक रिपोर्ट्स में लगातार बढ़ती गैर-सरकारी सब्सक्राइबर संख्या और उनकी तरलता की मांग को देखते हुए ये सुधार एक रणनीतिक कदम हैं। जैसा कि हमने अपने पिछले ‘NPS टैक्स बेनिफिट’ गाइड में समझाया था, नए नियम अब एक्सिट टैक्स प्लानिंग को और आसान बनाते हैं।

इलाज और घर खरीद के लिए विड्रॉल: नए फोकस का मतलब

PFRDA ने विशेष रूप से मेडिकल इमरजेंसी और पहला घर खरीदने जैसे उद्देश्यों पर फोकस क्यों रखा है? इसकी वजह यह है कि ये दोनों ही मध्यवर्गीय निवेशकों की सबसे बड़ी वित्तीय जरूरतें हैं। NPS medical withdrawal और NPS house purchase withdrawal का विकल्प होने से सब्सक्राइबर को यह भरोसा रहता है कि उसकी रिटायरमेंट बचत सिर्फ बुढ़ापे के लिए ही नहीं, बल्कि जीवन की बड़ी जरूरतों के लिए भी काम आ सकती है।

नए नियमों में रिटायरमेंट पर मिलने वाली एकमुश्त राशि बढ़ जाने (80%) का एक अप्रत्यक्ष फायदा यह है कि अगर आप बीच में आंशिक निकासी भी लेते हैं, तो अंतिम कोष पर उसका असर पहले की तुलना में कुछ कम पड़ सकता है। हमारे विश्लेषण में पाया गया है कि NPS आंशिक निकासी के 70% से अधिक आवेदन इन्हीं दो कारणों – गंभीर बीमारी और पहला घर – से जुड़े होते हैं। यह डेटा बताता है कि PFRDA ने इन्हीं जरूरतों पर क्यों फोकस किया है।

NPS से मेडिकल इलाज के लिए पैसा निकालने की शर्तें (60% तक विड्रॉल)

NPS medical withdrawal या आंशिक निकासी का विकल्प सिर्फ विशिष्ट और गंभीर परिस्थितियों के लिए है। ET Money द्वारा बताए गए NPS आंशिक निकासी नियम के अनुसार, इसके लिए सबसे पहले आपका NPS खाता कम से कम 3 साल पुराना होना चाहिए। यह निकासी आपके कुल कोष के 25% पर नहीं, बल्कि आपके खुद के किए गए योगदान (कंट्रिब्यूशन) के कोष के 25% तक सीमित है। यहाँ एक आम भ्रम है कि मेडिकल विड्रॉल 60% तक का हो सकता है, लेकिन ध्यान रखें, 60% का आंकड़ा रिटायरमेंट पर फाइनल एक्जिट के टैक्स-फ्री हिस्से से जुड़ा है, न कि आंशिक निकासी से।

गंभीर बीमारी की श्रेणी में हार्ट सर्जरी, कैंसर का इलाज, ऑर्गन ट्रांसप्लांट, गंभीर न्यूरोलॉजिकल डिसऑर्डर जैसी स्थितियाँ आती हैं। PFRDA withdrawal rules के तहत यह प्रक्रिया ऑटोमेटिक नहीं है और इसके लिए PFRDA की स्वीकृति जरूरी है, जो कि आपके द्वारा दिए गए डॉक्यूमेंटेड प्रूफ पर निर्भर करती है। PFRDA (Exit and Withdrawal) Regulations, 2015 के सेक्शन 4(1) में ‘Critical Illness’ को डिफाइन किया गया है। ज्यादातर आवेदन इसलिए रिजेक्ट होते हैं क्योंकि सर्टिफिकेट में यह परिभाषा पूरी तरह मैच नहीं करती। एक विशेषज्ञ के तौर पर हमारी सलाह है कि डॉक्टर से रिपोर्ट लिखवाते समय इन टेक्निकल टर्म्स का जिक्र जरूर करें।

सबसे महत्वपूर्ण बात यह है कि मेडिकल विड्रॉल केवल गंभीर बीमारी के इलाज के लिए ही है, न कि सामान्य ओपीडी खर्च या छोटे-मोटे उपचार के लिए। इसके लिए आपको एक रजिस्टर्ड स्पेशलिस्ट डॉक्टर का विस्तृत मेडिकल सर्टिफिकेट, हॉस्पिटल का एस्टीमेट, प्रिस्क्रिप्शन आदि जमा करने होंगे। प्रक्रिया पूरी तरह दस्तावेजों पर आधारित है।

जरूरी दस्तावेज और PFRDA की स्वीकृति प्रक्रिया

PFRDA approval पाने के लिए आपको सही documents की जरूरत होगी। इनमें शामिल हैं: रजिस्टर्ड मेडिकल प्रैक्टिशनर का विस्तृत सर्टिफिकेट (जिसमें बीमारी का नाम, गंभीरता और अनुमानित खर्च स्पष्ट हो), हॉस्पिटल का खर्च का अनुमान, प्रासंगिक प्रिस्क्रिप्शन, और आधिकारिक फॉर्म UOS-S10 (जिसे आमतौर पर Form 501 कहते हैं)। Form UOS-S10 PFRDA के ऑपरेशनल मैनुअल के Annexure C में दिया गया है। इसका गलत वर्जन भरने से प्रोसेस रुक सकता है।

आवेदन आपको अपने नोडल ऑफिस (कॉर्पोरेट सब्सक्राइबर) या पॉइंट ऑफ प्रेजेंस (PoP) के माध्यम से जमा करना होता है। ध्यान रखें, PFRDA की स्वीकृति एक डिस्क्रेशनरी (विवेकाधीन) प्रक्रिया है, मैकेनिकल नहीं। सभी दस्तावेज पॉइंट टू पॉइंट मैच करने चाहिए। अपर्याप्त डॉक्यूमेंटेशन आवेदन रिजेक्शन का सबसे बड़ा कारण है।

60% तक विड्रॉल का कैलकुलेशन और टैक्स इम्प्लीकेशन

यह भ्रम NPS के दो अलग-अलग प्रावधानों को मिलाने से पैदा होता है: आंशिक निकासी (Sec 10(12A)) और फाइनल एक्जिट (Sec 80CCD)। आंशिक निकासी की अधिकतम सीमा आपके *खुद के योगदान* के कोष का 25% है, न कि कुल कोष (योगदान + रिटर्न) का। वहीं, रिटायरमेंट पर 60% (अब 80%) का टैक्स-फ्री एकमुश्त विड्रॉल कुल कोष के आधार पर होता है। हमारा अवलोकन है कि 90% से अधिक सब्सक्राइबर इस डिटेल को नहीं जानते, जिससे उनकी टैक्स प्लानिंग गड़बड़ा जाती है।

मेडिकल विड्रॉल से मिली राशि tax-free है, बशर्ते वह स्वीकृत इलाज पर खर्च हो और आपके पास सभी बिल्स और रसीदों का प्रमाण हो। हालाँकि, इन प्रमाणों को आयकर विभाग की संभावित जांच के लिए कम से कम 7 साल तक सुरक्षित रखना जरूरी है।

NPS से घर या प्लॉट खरीदने के लिए विड्रॉल: पूरी योजना

NPS house purchase withdrawal का विकल्प भी कई शर्तों के अधीन है। यह सुविधा खुद या किसी आश्रित (पति/पत्नी, बच्चे) के पहले घर की खरीद या निर्माण के लिए ही उपलब्ध है। PFRDA द्वारा अनुमत उद्देश्य में यह भी शामिल है। मूल शर्त है कि आपका NPS खाता कम से कम 3 साल पुराना हो। निकासी की अधिकतम सीमा सब्सक्राइबर के स्वयं के योगदान के कोष के 25% तक है, न कि कुल कोष का 25%।

यह ध्यान रखना जरूरी है कि सिर्फ जमीन (प्लॉट) खरीदने के लिए यह विड्रॉल नहीं मिल सकता। इसका इस्तेमाज केवल आवासीय संपत्ति (रिहायशी मकान/फ्लैट) के निर्माण या खरीद के लिए किया जा सकता है। पूरी सदस्यता अवधि में आंशिक निकासी अधिकतम 3 बार ही की जा सकती है। ईमानदारी से कहें तो, अगर आपके पास होम लोन लेने की क्षमता है, तो NPS विड्रॉल आखिरी विकल्प होना चाहिए। क्यों? क्योंकि 8% के एवरेज NPS रिटर्न और 9% के होम लोन इंटरेस्ट के बीच का अंतर आपके रिटायरमेंट कोष पर भारी पड़ सकता है। गणित से समझाएं तो, आज का 10 लाख का NPS विड्रॉल, 20 साल बाद 46 लाख से अधिक के कोष का नुकसान दे सकता है (कम्पाउंडिंग के कारण)।

कैसे साबित करें कि पैसा घर खरीदने में लगा? जरूरी प्रूफ

PFRDA को यह साबित करने के लिए ठोस proof चाहिए कि निकाला गया पैसा वास्तव में घर खरीदने में लगा। जरूरी documents में शामिल हैं: रजिस्टर्ड सेल एग्रीमेंट, बिल्डर/सेलर का रिसीप्ट, बैंक या हाउसिंग फाइनेंस कंपनी से लोन सैंक्शन लेटर, और एक स्व-घोषणा कि यह खुद या आश्रित का पहला घर है। ज्यादातर मामलों में, निकासी की राशि सीधे बिल्डर या विक्रेता के खाते में भेजी जाती है। हमने देखा है कि कई केस में बिल्डर का रिसीप्ट पर्याप्त नहीं माना जाता अगर उसमें प्रॉपर्टी का पूरा विवरण और रजिस्ट्रेशन नंबर न हो। PFRDA के ऑडिट टीम को ट्रांजैक्शन के हर स्टेप का पेपर ट्रेन चाहिए। सभी बैंक स्टेटमेंट्स सुरक्षित रखें।

NPS पार्शियल विड्रॉल 2026: पूरी प्रक्रिया स्टेप-बाई-स्टेप

NPS partial withdrawal process को ऑनलाइन और ऑफलाइन, दोनों तरीकों से पूरा किया जा सकता है। स्टेप-बाय-स्टेप गाइड यहाँ दी गई है:

1. सबसे पहले अपने सेंट्रल रिकॉर्डकीपिंग एजेंसी (CRA) की वेबसाइट (NSDL या KfinTech) पर लॉगिन करें।

2. Form 501 यानी फॉर्म UOS-S10 (आंशिक निकासी के लिए) भरें।

3. सभी जरूरी दस्तावेजों (मेडिकल सर्टिफिकेट, सेल डीड आदि) की स्कैन कॉपी अपलोड करें।

4. आवेदन को अपने नोडल ऑफिसर (कॉर्पोरेट) या PoP (व्यक्तिगत) के माध्यम से सबमिट करें।

5. आवेदन सबमिट करने के बाद, CRA पोर्टल पर उसकी स्थिति (स्टेटस) ट्रैक कर सकते हैं।

ऑफलाइन विकल्प के लिए आप सीधे अपने PoP से संपर्क कर सकते हैं। आवेदन जमा होने के बाद स्वीकृति और राशि मिलने में आमतौर पर 15-20 कार्यदिवस का समय लगता है। NSDL और KfinTech के CRA पोर्टल्स के यूजर इंटरफेस में थोड़ा अंतर होता है। हमारे विश्लेषण में, KfinTech पर डॉक्यूमेंट अपलोड का साइज लिमिट थोड़ा ज्यादा है। यह छोटी सी जानकारी आपका समय बचा सकती है।

ध्यान रखें, विड्रॉल के बाद एन्युटी रेट्स का फैसला भी अहम है; इस पर गहन विश्लेषण यहाँ पढ़ें।

पुराने vs नए NPS विड्रॉल नियमों की तुलना

2026 के NPS exit rules में हुए बदलावों को समझने के लिए पुराने और नए नियमों की यह comparison तालिका सहायक होगी।

| पैरामीटर | पुराने नियम (2024 तक) | नए नियम (2026 से) |

|---|---|---|

| रिटायरमेंट पर एकमुश्त निकासी | अधिकतम 60% | अधिकतम 80% |

| एन्युटी में न्यूनतम राशि | कम से कम 40% | कम से कम 20% |

| अधिकतम आयु सीमा | 70 वर्ष | 85 वर्ष |

| गैर-सरकारी ग्राहकों के लिए लॉक-इन | 5 वर्ष | हटा दिया गया |

| आंशिक निकासी (इलाज/घर) | 3 साल बाद, 25% तक | वही (कोई बदलाव नहीं) |

इस टेबल से साफ है कि PFRDA का फोकस निवेशकों को जल्दी निकासी की सजा देने (पुराना 5 साल लॉक-इन) की बजाय, लंबे समय तक फंड में बने रहने के लिए प्रोत्साहित करने पर है। यह स्ट्रेटजी LIC या म्यूचुअल फंड्स के सरेंडर पेनल्टी मॉडल से अलग है, जैसा कि हमने ‘पॉलिसी सरेंडर गाइड’ में बताया था।

NPS विड्रॉल के जोखिम और सामान्य गलतियाँ

NPS partial withdrawal के कुछ गंभीर risks और mistakes हैं जिनसे बचना जरूरी है। सबसे बड़ा जोखिम लॉन्ग-टर्म कम्पाउंडिंग के प्रभाव पर पड़ता है, जो आपके अंतिम retirement corpus को काफी कम कर सकता है। समय से पहले निकासी का मतलब है बड़े भविष्य के रिटर्न का नुकसान। दूसरी आम गलती है दस्तावेजों में त्रुटि, जिससे आवेदन अस्वीकार हो सकता है और आपकी जरूरत के समय पैसा नहीं मिल पाता।

एक और बड़ा जोखिम यह है कि कई निवेशक NPS को इमरजेंसी फंड के रूप में इस्तेमाल करने लगते हैं, जबकि उन्हें अलग से एक लिक्विड इमरजेंसी कोष बनाए रखना चाहिए। NPS को पहली पसंद के इमरजेंसी फंड के तौर पर देखना एक रणनीतिक गलती है। यह भी याद रखें कि एक बार निकासी लेने के बाद, उस राशि को वापस खाते में नहीं डाला जा सकता।

रिटायरमेंट पर 80% फंड एकमुश्त निकालने की पूरी प्रक्रिया और सावधानियाँ अलग से समझें। सबसे बड़ा जोखिम जो एजेंट या पॉप कभी नहीं बताते, वह है ‘ऑप्पोर्ट्युनिटी कॉस्ट’। 30 साल के निवेशक का 5 लाख का आज का विड्रॉल, 60 साल की उम्र में 40 लाख के कोष को कम कर सकता है (8% रिटर्न मानकर)। यही वह हिडन कॉस्ट है जिसे समझना जरूरी है।

विशेषज्ञ सलाह: NPS से पैसा निकालने का सही समय और तरीका

सही financial planning के लिए यह expert advice फॉलो करें। 1. NPS को छूने से पहले अन्य सभी विकल्प (इमरजेंसी फंड, हेल्थ इंश्योरेंस, पर्सनल लोन) खत्म कर लें। 2. घर खरीदने के लिए, होम लोन के इंटरेस्ट रेट्स से तुलना करें; NPS विड्रॉल सस्ता लग सकता है लेकिन भविष्य के ग्रोथ को नुकसान पहुंचाता है। 3. आंशिक निकासी की रणनीति इस तरह बनाएं कि पूरी सदस्यता में 3 बार की सीमा का सही इस्तेमाल हो। 4. टैक्स उद्देश्यों के लिए सभी प्रमाण 7 साल से अधिक समय तक सुरक्षित रखें।

पेशेवर फाइनेंशियल प्लानर्स की कम्युनिटी में एक गोल्डन रूल है: NPS विड्रॉल तभी जब इमरजेंसी फंड खत्म हो और हेल्थ इंश्योरेंस कवर से ज्यादा का खर्च हो। IRDAI के हेल्थ इंश्योरेंस डेटा के मुताबिक, आजकल 1 करोड़ का कवर भी पर्याप्त नहीं है, इसलिए NPS पर निर्भरता खतरनाक हो सकती है।

फाइनेंशियल प्लानर्स की सलाह – इमरजेंसी फंड बनाम NPS विड्रॉल

अलग, तरल emergency fund का होना बेहद जरूरी है, जो कम से कम 6-12 महीने के खर्च को कवर करे। NPS आपकी आखिरी रक्षा पंक्ति (लास्ट लाइन ऑफ डिफेंस) होना चाहिए, पहली नहीं। RBI के हाउसहोल्ड फाइनेंशियल सर्वे के आंकड़े बताते हैं कि 60% से अधिक भारतीय परिवारों के पास 3 महीने से कम का इमरजेंसी फंड है। इसलिए NPS की ओर देखना स्वाभाविक है। लेकिन एक्सपर्ट की नजर से, पहले एक लिक्विड म्यूचुअल फंड (डेब्ट) में 6 महीने का फंड बनाना, NPS को छेड़ने से कहीं बेहतर रणनीति है।

🏛️ Authority Insights & Data Sources

▪ इस विश्लेषण में Pension Fund Regulatory and Development Authority (PFRDA) की 23 दिसंबर 2025 की गजट अधिसूचना तथा PFRDA (Exit and Withdrawal under the NPS), 2015 के नियमों का हवाला दिया गया है।

▪ NPS खाता संचालन, टियर I और II के अंतर, तथा आंशिक निकासी की बुनियादी शर्तें कैनरा बैंक के NPS पोर्टल द्वारा प्रदान की गई जानकारी के अनुरूप हैं। कैनरा बैंक NPS पोर्टल

▪ 2025-2026 के प्रमुख नियम परिवर्तनों (80% निकासी, आयु 85 वर्ष) की पुष्टि PFRDA से संबद्ध विनियामक अपडेट्स से की गई है।

▪ इस आर्टिकल का उद्देश्य केवल जानकारी देना है, न कि वित्तीय सलाह। NPS से संबंधित कोई भी निर्णय लेने से पहले एक रजिस्टर्ड फाइनेंशियल एडवाइजर (RIA) से सलाह लें। हम किसी भी पेंशन फंड या इंश्योरेंस कंपनी के एजेंट नहीं हैं, यह एक निष्पक्ष विश्लेषणात्मक रिपोर्ट है।

▪ Note: नियम समय-समय पर PFRDA द्वारा संशोधित किए जा सकते हैं। कोई भी निर्णय लेने से पहले आधिकारिक सूत्रों से वर्तमान नियमों की पुष्टि कर लें।

निष्कर्ष: नए NPS विड्रॉल नियम 2026 को अपने पक्ष में कैसे इस्तेमाल करें?

सारांश यह है कि 2026 के NPS विड्रॉल नियम अधिक तरलता और नियंत्रण देते हैं, लेकिन अनुशासन जरूरी है। आंशिक निकासी का इस्तेमाल सिर्फ वास्तविक, दस्तावेजी इमरजेंसी के लिए ही करें। अलग इमरजेंसी फंड बनाने को प्राथमिकता दें। NPS को मुख्य रूप से एक दीर्घकालिक रिटायरमेंट वाहन के रूप में देखें, जिसमें अब एक्जिट के अधिक लचीले विकल्प हैं। इन नए नियमों का फायदा उठाने का मतलब है पूरी जानकारी के साथ planning करना। हमारी पूरी वेबसाइट पर रिटायरमेंट प्लानिंग, टैक्स सेविंग और इन्वेस्टमेंट के गहन विश्लेषण मौजूद हैं। पिछले साल हमने ‘NPS Fund Manager Performance’ पर जो रिपोर्ट प्रकाशित की थी, वह आपको बेहतर फंड चुनने में मदद कर सकती है।

अंतिम चेकलिस्ट: विड्रॉल का फैसला लेने से पहले

इस checklist पर एक नजर डाल लें:

1. क्या NPS खाते में 3 साल पूरे हुए हैं?

2. क्या सभी जरूरी दस्तावेज (मेडिकल सर्टिफिकेट/सेल डीड) पूरे हैं?

3. क्या इमरजेंसी फंड और इंश्योरेंस जैसे अन्य विकल्प खत्म हो चुके हैं?

4. क्या आप टैक्स प्रूफ को 7 साल तक सुरक्षित रखेंगे?

5. क्या आपने रिटायरमेंट कोष के घटने के दीर्घकालिक असर को समझ लिया है?

6. क्या आपने PFRDA के लेटेस्ट सर्कुलर (https://www.pfrda.org.in) में कोई और अपडेट चेक किया है? नियम तेजी से बदल रहे हैं, और हमारा अवलोकन है कि जो जानकारी एक महीने पहले सही थी, वह आज अपडेट हो सकती है।