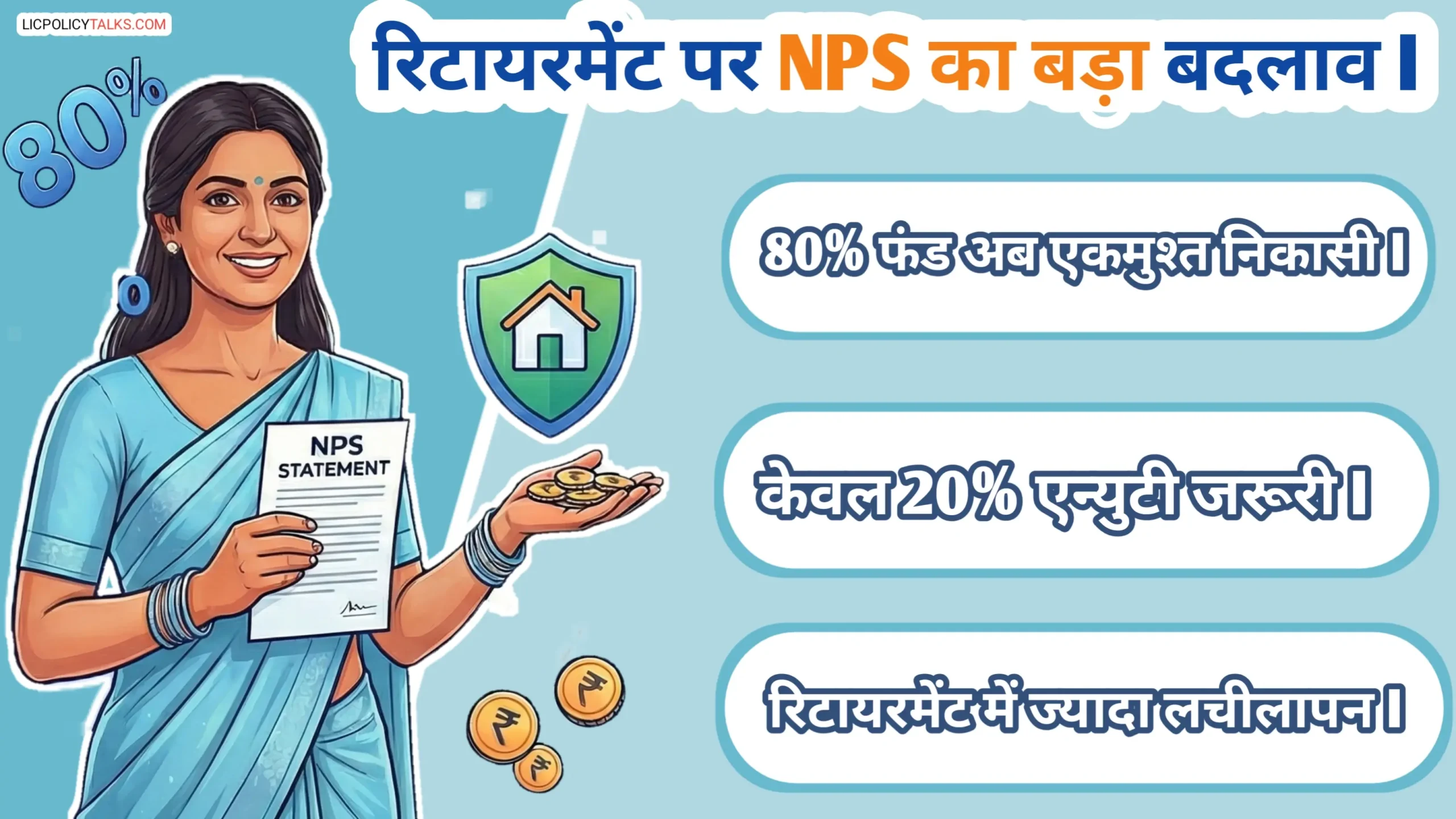

- NPS के नए 2026 नियम: रिटायरमेंट (60 साल) पर अब 80% कोष एकमुश्त निकाल सकते हैं, पहले यह सीमा 60% थी।

- अनिवार्य एन्युटी खरीद के लिए सिर्फ 20% फंड लगेगा, जिससे रिटायरमेंट की तुरंत बाद लिक्विड कैश बढ़ेगा।

- एकमुश्त राशि का 60% हिस्सा पूरी तरह टैक्स-फ्री है, बाकी 20% पर आपकी इनकम स्लैब के हिसाब से टैक्स लगेगा।

- PFRDA ने 1 अप्रैल 2026 से मल्टीपल NAV फ्रेमवर्क लागू किया है, जिससे गवर्नमेंट और नॉन-गवर्नमेंट सब्सक्राइबर्स के चार्ज अलग-अलग होंगे।

हाय दोस्तों! रिटायरमेंट के समय पैसे की चिंता एक बड़ा सिरदर्द है। NPS से जुड़े पुराने नियमों में सिर्फ 60% फंड ही एकमुश्त निकाल सकते थे, बाकी 40% एन्युटी में लॉक रहता था। इससे रिटायरमेंट के तुरंत बाद लिक्विड कैश की कमी महसूस होती थी। लेकिन अब बड़ी राहत मिल गई है। NPS नया नियम 2026 लागू हो चुका है, जिसमें रिटायरमेंट पर 80% फंड एकमुश्त निकाल सकते हैं। इसका मतलब है कि आपको एन्युटी में सिर्फ 20% पैसा लगाना होगा। यह बदलाव पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) ने किया है। PFRDA के 10 मार्च 2026 के सर्कुलर और 24 मार्च 2026 के पब्लिक नोटिस ने यह बदलाव किया है। अब आप रिटायरमेंट के बाद अपने पैसे पर ज्यादा कंट्रोल पा सकते हैं।

यह NPS नया नियम 2026 सभी सब्सक्राइबर्स के लिए एक बड़ी राहत लेकर आया है। इस गाइड में हम आपको बताएंगे कि नए नियम के तहत पैसे कैसे निकालें, टैक्स कैसे बचाएं और किन गलतियों से बचें।

NPS के नए नियम 2026 का मतलब: 80% फंड एकमुश्त निकालने की बड़ी राहत

पहले के नियमों में रिटायरमेंट पर आपके कुल कोष का 60% हिस्सा ही एकमुश्त निकाल सकते थे। बाकी का 40% हिस्सा आपको किसी लाइफ इंश्योरेंस कंपनी से एन्युटी (मासिक पेंशन) खरीदने में लगाना पड़ता था। नए नियम में यह स्प्लिट 80-20 हो गया है। मतलब, अब आप 80% फंड एकमुश्त निकाल सकते हैं और सिर्फ 20% फंड से ही एन्युटी खरीदनी होगी। उदाहरण के लिए, अगर आपका कुल कोष 1 करोड़ रुपये है, तो पहले आपको 40 लाख रुपये (40%) से एन्युटी खरीदनी पड़ती थी। अब सिर्फ 20 लाख रुपये (20%) से एन्युटी खरीदनी होगी और 80 लाख रुपये आपको एकमुश्त मिल जाएंगे। यह बदलाव PFRDA के बड़े सुधारों का हिस्सा है, जिसमें कॉर्पोरेट सब्सक्राइबर्स का दोबारा वर्गीकरण और मल्टीपल NAV फ्रेमवर्क भी शामिल है।

नए नियम की मुख्य बात: पुराने 60% के बजाय अब 80% तक एकमुश्त निकासी

यह नया नियम 60 साल की उम्र में नॉर्मल एक्जिट (सामान्य निकासी) पर लागू होता है। ध्यान रखें, बचा हुआ 20% फंड अनिवार्य रूप से एन्युटी खरीदने में ही लगाना होगा। यह नियम 1 अप्रैल 2026 या उसके बाद एक्जिट करने वाले सभी सब्सक्राइबर्स पर लागू होगा। पीएफआरडीए के एक्जिट रेगुलेशन 2026 के क्लॉज में इस अनिवार्यता का स्पष्ट उल्लेख है। अगर आप 1 अप्रैल 2026 से पहले एक्जिट करते हैं, तो पुराना 60-40 वाला नियम ही लागू होगा, इसलिए प्लानिंग के लिए टाइमिंग बहुत जरूरी है।

यह बदलाव क्यों हुआ? PFRDA के नए दिशा-निर्देश और नीतिगत लक्ष्य

यह बदलाव मुख्य रूप से सब्सक्राइबर्स की मांग के कारण हुआ है। रिटायरमेंट के तुरंत बाद ज्यादा लिक्विड कैश चाहिए होता है, खासकर मेडिकल इमरजेंसी या बच्चों की शादी जैसे खर्चों के लिए। दूसरा, ग्लोबल पेंशन मॉडल्स (जैसे OECD देशों के) की तरफ बढ़ना भी एक कारण है। PFRDA ने NPS के आर्किटेक्चर को सरल बनाने के लिए यह कदम उठाया है। इसी कड़ी में, PFRDA ने मौजूदा कॉर्पोरेट सब्सक्राइबर्स को ‘गवर्नमेंट एंटिटीज’ और ‘लीगल एंटिटीज’ में दोबारा वर्गीकृत किया है। हालांकि यह बदलाव ज्यादातर लोगों के लिए फायदेमंद है, लेकिन कम एन्युटी कवरेज की वजह से कुछ लोगों के लिए लॉन्जेविटी रिस्क (लंबी उम्र का जोखिम) बढ़ सकता है।

🏛️ Authority Insights & Data Sources

▪ नए 80% एकमुश्त निकासी नियम की पुष्टि PFRDA के सर्कुलर नंबर PFRDA/2026/18 और पब्लिक नोटिस दिनांक 24 मार्च 2026 से होती है, जिसने 1 अप्रैल 2026 से मल्टीपल NAV फ्रेमवर्क लागू किया।

▪ 1 जनवरी 2026 से प्रभावी नए चार्ज स्ट्रक्चर (0.20% p.a. वार्षिक शुल्क) बैंक ऑफ बरोडा सहित PoP द्वारा प्रकाशित किए गए हैं।

▪ केंद्र सरकार के आंकड़े (31 जनवरी 2026 तक) दर्शाते हैं कि लगभग 49,802 NPS पेंशनर हैं, जो नई व्यवस्था से प्रभावित होंगे।

▪ Note: यह विश्लेषण PFRDA के नवीनतम विनियमों, सर्कुलरों और सार्वजनिक रूप से उपलब्ध वित्तीय डेटा पर आधारित है। कर योजना के लिए प्रमाणित वित्तीय सलाहकार से परामर्श अनुशंसित है।

नए NPS withdrawal rules 2026 के तहत कितना पैसा कब मिलेगा? कैलकुलेशन

नए नियम के तहत गणना बहुत आसान है। आपको बस अपने कुल कोष (Total Corpus) को 0.80 से गुणा करना है। एन्युटी खरीद के लिए रकम कुल कोष को 0.20 से गुणा करने पर मिलेगी। आवेदन जमा करने के बाद फंड आमतौर पर 15-20 कार्यदिवसों में आपके बैंक खाते में आ जाते हैं। हालांकि, अंतिम रकम NAV में उतार-चढ़ाव या चार्जेज की वजह से थोड़ी अलग हो सकती है। सबसे सटीक आंकड़े के लिए CRA वेबसाइट पर उपलब्ध ऑनलाइन कैलकुलेटर का उपयोग करना चाहिए।

60 साल पर रिटायरमेंट: आपकी कुल corpus से 80% एकमुश्त निकालने का फॉर्मूला

फॉर्मूला सीधा है: एकमुश्त राशि = कुल कोष × 0.80। एन्युटी खरीद = कुल कोष × 0.20। अलग-अलग कोष के लिए गणना देखें:

• 50 लाख रुपये कोष पर: एकमुश्त = 40 लाख रुपये, एन्युटी खरीद = 10 लाख रुपये।

• 75 लाख रुपये कोष पर: एकमुश्त = 60 लाख रुपये, एन्युटी खरीद = 15 लाख रुपये।

• 1.5 करोड़ रुपये कोष पर: एकमुश्त = 1.2 करोड़ रुपये, एन्युटी खरीद = 30 लाख रुपये।

ध्यान रहे, मल्टीपल NAV फ्रेमवर्क के कारण गवर्नमेंट और नॉन-गवर्नमेंट सब्सक्राइबर्स के कोष के वैल्यूएशन में अंतर आ सकता है।

अर्ली एक्जिट के नए नियम: 15 साल बाद भी 80% एकमुश्त पाने का विकल्प

प्रीमैच्योर एक्जिट (समय से पहले निकासी) के नियम अलग हैं। 10 साल बाद प्रीमैच्योर एक्जिट करने पर भी 80% एकमुश्त निकालने का विकल्प नहीं है। प्रीमैच्योर एक्जिट में अभी भी नियम है कि कोष का 80% हिस्सा एन्युटी खरीदने में लगेगा और सिर्फ 20% ही एकमुश्त मिलेगा। नया 80% एकमुश्त नियम सिर्फ 60 साल की उम्र में नॉर्मल एक्जिट के लिए ही लागू है। प्रीमैच्योर एक्जिट अक्सर इमरजेंसी में की जाती है, लेकिन इससे रिटायरमेंट कोष और फायदे बहुत कम हो जाते हैं। ऐसा तभी करें जब बिल्कुल जरूरी हो।

नए नियम का सबसे बड़ा फायदा: अब Annuity पर कम पैसा लगाना पड़ेगा

यह बदलाव सबसे बड़ी राहत तुरंत उपलब्ध लिक्विड कैश के रूप में देता है। पहले जहां 40% पैसा एन्युटी में लॉक रहता था, वहीं अब सिर्फ 20% ही लॉक होगा। इससे रिटायरमेंट के तुरंत बाद मेडिकल खर्च, यात्रा या दूसरे निवेश के लिए पैसा मिल जाएगा। पुराने नियम में कई रिटायर्ड लोगों को कैश की कमी का सामना करना पड़ता था। हालांकि, इस फायदे के साथ एक जोखिम भी जुड़ा है। कम एन्युटी खरीदने से मासिक पेंशन की रकम भी कम हो जाएगी। इसलिए, आपको अपने पोस्ट-रिटायरमेंट खर्चों की अच्छी प्लानिंग करनी होगी।

पुराने vs नए नियम: Annuity खरीदने की अनिवार्यता में कमी का मतलब

| पैरामीटर | पुराना नियम (2025 तक) | नया नियम (2026 से) |

|---|---|---|

| एकमुश्त निकासी (Lump Sum) | 60% | 80% |

| एन्युटी खरीद पर खर्च | 40% | 20% |

| तुरंत उपलब्ध लिक्विड कैश | कम | अधिक |

| मासिक पेंशन की रकम (अनुमानित) | अधिक | कम |

यह तुलना PFRDA के प्री और पोस्ट-2026 एक्जिट पॉलिसी डॉक्यूमेंट्स से ली गई है। ‘मासिक पेंशन की रकम’ अनुमानित है और प्रचलित एन्युटी दरों पर निर्भर करती है, जो बाजार के जोखिम के अधीन हैं। एन्युटी रेट्स में गिरावट के इस दौर में सही पेंशन प्लान चुनना और भी जरूरी हो जाता है।

NPS lump sum withdrawal पर Tax कैसे लगेगा? टैक्सेशन की पूरी जानकारी

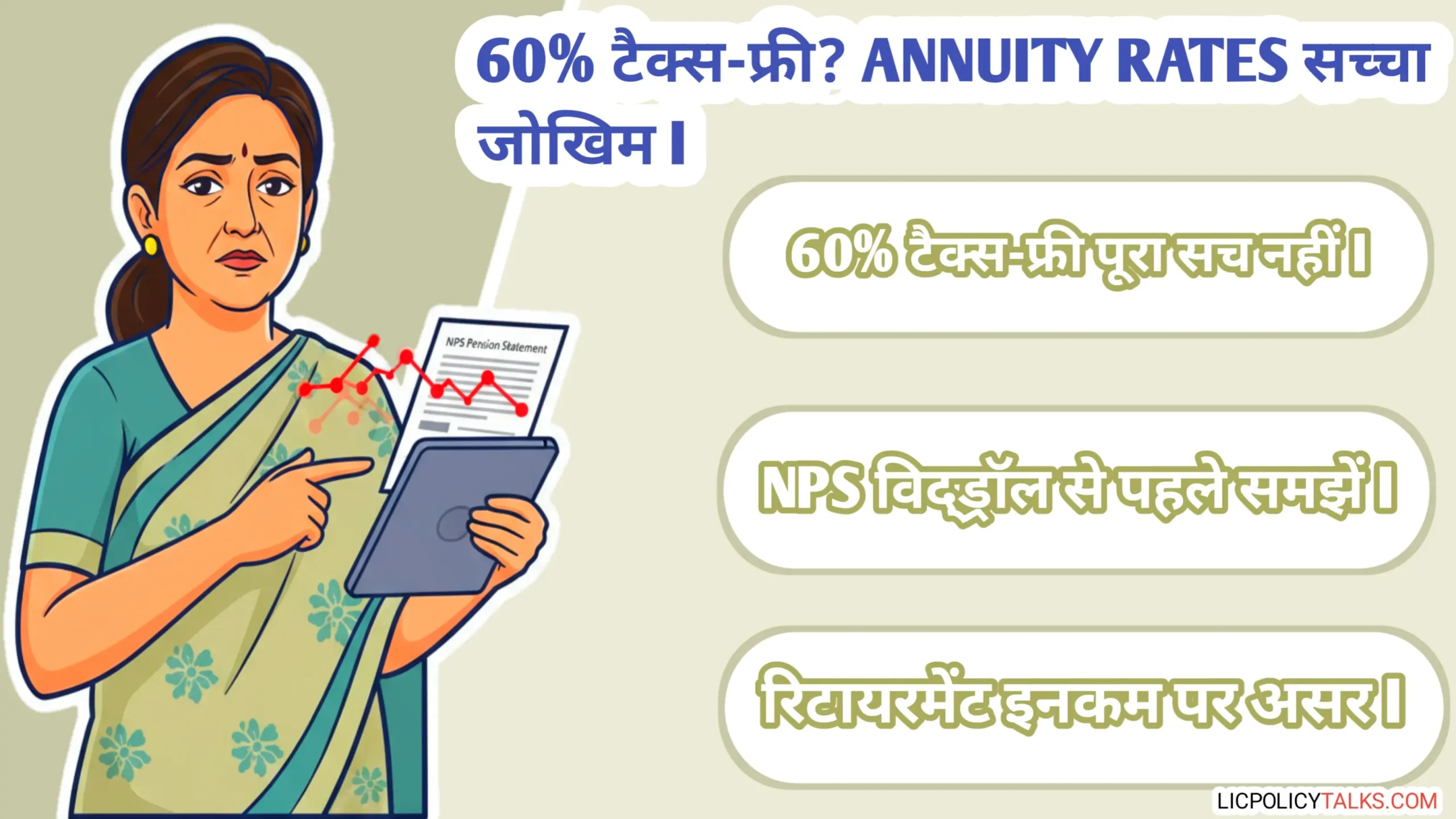

NPS से एकमुश्त निकासी पर टैक्स का नियम स्पष्ट है। एकमुश्त राशि का 60% हिस्सा आयकर अधिनियम की धारा 10(12ए) के तहत पूरी तरह टैक्स-फ्री है। लेकिन नए नियम के तहत जो अतिरिक्त 20% हिस्सा निकाल रहे हैं, उसे आपकी अन्य आय में जोड़कर आपकी टैक्स स्लैब के हिसाब से टैक्स लगेगा। एक आम गलतफहमी यह है कि लोग पूरे 80% को टैक्स-फ्री समझ लेते हैं, जो गलत है। इससे अचानक टैक्स देनदारी बन सकती है। टैक्स प्लानिंग करते समय सबसे ऊंची संभावित टैक्स स्लैब के हिसाब से बजट बनाना चाहिए।

एकमुश्त राशि का 60% टैक्स-फ्री, लेकिन शेष 20% पर क्या नियम है?

मान लीजिए आपका कुल कोष 1 करोड़ रुपये है। नए नियम के तहत आपको 80 लाख रुपये एकमुश्त मिलेंगे। इसमें से 60 लाख रुपये (यानी 80 लाख का 75%) टैक्स-फ्री होंगे। बचे हुए 20 लाख रुपये ‘इनकम फ्रॉम अदर सोर्सेज’ में जोड़े जाएंगे और टैक्स लगेगा। अगर आपकी अन्य आय (जैसे किराया, ब्याज) है, तो यह रकम उसमें जुड़कर आपकी टैक्स स्लैब तय करेगी। FY 2026-27 के लिए यूनियन बजट में घोषित नवीनतम टैक्स स्लैब दरों के अनुसार गणना होगी। अगर यह अतिरिक्त रकम आपको उच्च स्लैब में पहुंचा देती है, तो प्रभावी टैक्स दर अनुमान से ज्यादा हो सकती है।

सही टैक्स प्लानिंग: कैसे बचाएं अधिकतम पैसा और कम करें टैक्स की चपेट

टैक्स बचाने के लिए आप चैप्टर VI-A (जैसे धारा 80C, 80D) के तहत उपलब्ध कटौतियों का पूरा फायदा उठा सकते हैं। टैक्सेबल हिस्से को उसी वित्तीय वर्ष में ELSS, PPF या NPS जैसे टैक्स-सेविंग इंस्ट्रूमेंट में निवेश कर सकते हैं। अगर संभव हो, तो एक्जिट को दो अलग-अलग वित्तीय वर्षों में फैलाने पर विचार करें। मार्च 2026 में एक्जिट करने वालों के लिए एक व्यावहारिक ‘ऑर्डर ऑफ ऑपरेशन’ सुझाया जाता है: पहले सभी कटौतियों का दावा करें, फिर टैक्सेबल रकम को लिक्विड और सेफ ऑप्शन में निवेशित करें। ध्यान रहे, आक्रामक टैक्स बचत लिक्विडिटी या सुरक्षा से समझौता न करे, खासकर रिटायरमेंट के बाद।

अतिरिक्त 20% एकमुश्त राशि पर लगने वाला टैक्स (₹20 लाख के आधार पर अनुमानित)

₹1 लाख

₹4 लाख

₹6 लाख

नोट: यह चार्ट ₹20 लाख के टैक्सेबल हिस्से पर अलग-अलग स्लैब दरों से लगने वाले टैक्स (सेस और सरचार्ज से पहले) को दर्शाता है। वास्तविक देनदारी अन्य आय और कटौतियों पर निर्भर करेगी।

NPS से पैसे निकालने का स्टेप-बाय-स्टेप प्रोसेस 2026 के अनुसार

NPS से एक्जिट की प्रक्रिया मुख्य रूप से ऑनलाइन है। आपको सेंट्रल रिकॉर्डकीपिंग एजेंसी (CRA) की वेबसाइट पर लॉग इन करना होगा। वहां फॉर्म UOS-S10 भरना होगा, जिसमें एन्युटी प्रोवाइडर चुनना, बैंक खाते की जानकारी देना जैसे फील्ड होते हैं। सबसे पहले एन्युटी प्रोवाइडर चुन लें, क्योंकि फॉर्म जमा करने के बाद इसे बदलना मुश्किल होता है। एक आम दिक्कत डॉक्यूमेंट मिसमैच या बैंक अकाउंट वैलिडेशन में आती है, इसलिए जानकारी सही दर्ज करें। मल्टीपल NAV फ्रेमवर्क लागू होने के कारण 31 मार्च 2026 (सुबह 10:30 बजे) से 1 अप्रैल 2026 तक विद्ड्रॉल जैसे ट्रांजैक्शन बंद रहेंगे, इस ब्लैकआउट पीरियड का ध्यान रखें।

आवेदन प्रक्रिया: ऑनलाइन और ऑफलाइन तरीके से फॉर्म जमा करना

कदम-दर-कदम प्रक्रिया:

1. CRA (NSDL e-Gov या KFintech) पोर्टल पर लॉग इन करें।

2. ‘Exit/Withdrawal’ सेक्शन में जाकर फॉर्म UOS-S10 चुनें।

3. एन्युटी प्रोवाइडर और पेंशन की रकम का प्रकार चुनें।

4. अपना बैंक खाता नंबर और IFSC कोड वेरिफाई करें।

5. फॉर्म को डिजिटली सबमिट करें।

ध्यान रहे, 1 जनवरी 2026 से एनपीएस कॉमन स्कीम्स के लिए वार्षिक चार्ज 0.20% p.a. (AUM के आधार पर) हो गया है। साथ ही, कॉर्पोरेट सब्सक्राइबर्स के दोबारा वर्गीकरण के बाद ‘ऑल सिटीजन्स’ और ‘कॉर्पोरेट’ स्कीम्स के चार्ज स्ट्रक्चर अलग-अलग होंगे, जिसका असर अंतिम निपटान रकम पर पड़ेगा। प्रक्रिया ज्यादातर ऑनलाइन है, लेकिन अप्रत्याशित सत्यापन के लिए दस्तावेजों की फिजिकल कॉपी रखना समझदारी है।

नए नियमों के बावजूद इन 5 गलतियों से बचें, वरना होगा नुकसान

नए नियम के फायदे हैं, लेकिन कुछ गलतियां आपकी रिटायरमेंट सिक्योरिटी को कमजोर कर सकती हैं। ये सिर्फ टिप्स नहीं, बल्कि गंभीर चेतावनियां हैं।

अनियोजित एकमुश्त निकासी: पूरी रकम खर्च करने का जोखिम

एकमुश्त रकम को विंडफॉल (अप्रत्याशित लाभ) न समझें। आंकड़े बताते हैं कि एकमुश्त रकम का एक बड़ा हिस्सा पहले कुछ सालों में गैर-जरूरी चीजों पर खर्च हो जाता है। रिटायरमेंट के बाद के खर्चों का बजट और निवेश योजना जरूर बनाएं। अगर खर्च करने का मन है, तो रकम मिलते ही उसे एक शॉर्ट-टर्म फिक्स्ड डिपॉजिट में रख दें, इससे एक ‘कूलिंग-ऑफ पीरियड’ बनेगा। एक विकल्प यह है कि कैश रखने के बजाय डेब्ट म्यूचुअल फंड से एक ‘सिस्टमैटिक विद्ड्रॉल प्लान (SWP)’ शुरू करें।

अन्य गलतियां:

1. एन्युटी रिसर्च को नजरअंदाज करना: एन्युटी खरीदते समय ‘एन्युटी रेट’, ‘वेस्टिंग एज’, ‘डेथ बेनिफिट रेशियो’ जैसे टेक्निकल टर्म्स की तुलना करें।

2. नॉमिनी अपडेट न करना: यह PFRDA (एग्जिट्स एंड विद्ड्रॉल्स) रेगुलेशन, 2026 की एक आवश्यकता है।

3. टैक्स प्लानिंग भूल जाना: 20% टैक्सेबल हिस्से के लिए बजट न बनाना महंगा पड़ सकता है।

4. डिफरमेंट के विकल्प पर न विचार करना: रिटायरमेंट 60 साल पर ही लेना जरूरी नहीं, आप 60 साल बाद भी एक्जिट टाल सकते हैं और कोष बढ़ने दे सकते हैं।

नए NPS नियम 2026: किनके लिए सही नहीं है? (विश्वसनीयता का कड़वा सच)

यह नया नियम हर किसी के लिए उपयुक्त नहीं है। यह कड़वा सच है, लेकिन इसे बताना जरूरी है ताकि आप सही निर्णय ले सकें। फाइनेंशियल प्लानिंग के सिद्धांतों (जैसे लॉन्जेविटी रिस्क असेसमेंट, इनकम रिप्लेसमेंट रेशियो) के आधार पर हम उन लोगों की पहचान कर सकते हैं जिन्हें सावधान रहना चाहिए।

वे लोग जो नियमित मासिक आय पर निर्भर हैं

अगर आपको रिटायरमेंट के बाद निश्चित मासिक आय की सख्त जरूरत है, तो सिर्फ 20% फंड से खरीदी गई एन्युटी से अपर्याप्त पेंशन मिल सकती है। उदाहरण के लिए, 1 करोड़ रुपये के कोष में से 20 लाख रुपये से एन्युटी खरीदने पर मासिक पेंशन (मौजूदा दरों के अनुसार) लगभग 10-12 हजार रुपये ही हो सकती है, जो कि विशिष्ट पोस्ट-रिटायरमेंट खर्चों से कम है। ऐसे में पुराना नियम (40% एन्युटी) आपके लिए बेहतर हो सकता था।

जो लोग निवेश प्रबंधन में अनिश्चित हैं

80% एकमुश्त राशि के प्रबंधन की पूरी जिम्मेदारी अब आप पर है। अगर आप निवेश में अनुभवहीन हैं या शेयर बाजार के उतार-चढ़ाव से घबराते हैं, तो यह राशि जल्दी खत्म हो सकती है। ऐसे में आक्रामक ग्रोथ ऑप्शन में निवेश करने के बजाय, SEBI-पंजीकृत निवेश सलाहकार की सेवा लेना या ऑटोमैटिक रीबैलेंसिंग वाला कंजर्वेटिव बैलेंस्ड फंड चुनना बेहतर होगा।

जो लोग दीर्घायु जोखिम से बचना चाहते हैं

कम एन्युटी का मतलब है कि अगर आप लंबी उम्र जीते हैं, तो बुढ़ापे में पेंशन की कमी हो सकती है। एन्युटी जीवनभर की आय सुनिश्चित करती है। IRDAI के आंकड़े भारत में जीवन प्रत्याशा के बढ़ने की प्रवृत्ति दर्शाते हैं, इस ‘लॉन्जेविटी रिस्क’ से बचने के लिए ही एन्युटी डिजाइन की गई हैं। कम एन्युटी खरीदने से यह सुरक्षा कम हो जाती है।

रिटायरमेंट के बाद पैसे का प्रबंधन: 80% फंड मिलने पर एक्सपर्ट की सलाह

80% एकमुश्त रकम और 20% एन्युटी फंड का प्रबंधन कैसे करें, यह एक महत्वपूर्ण सवाल है। यह सलाह कई रिटायर्ड लोगों के अनुभवों का सार है। इसमें ‘बकेट स्ट्रैटजी’ और ‘एन्युटी लैडरिंग’ जैसी अवधारणाओं का उपयोग किया गया है, जो भारतीय संदर्भ के अनुकूल हैं। यह एक टेम्पलेट है, व्यक्तिगत परिस्थितियां अलग-अलग हो सकती हैं।

एकमुश्त रकम को इन्वेस्ट करने के स्मार्ट तरीके: सेफ्टी और इनकम का बैलेंस

एकमुश्त रकम को तीन बकेट्स में बांटने की रणनीति कारगर हो सकती है:

1. लिक्विड बकेट (1-2 साल का खर्च): इसके लिए ओवरनाइट फंड या लिक्विड फंड जैसे उत्पाद सही हैं, जो तुरंत निकासी और स्थिरता देते हैं।

2. इनकम बकेट (3-7 साल का खर्च): बैंकिंग और PSU डेब्ट फंड, फिक्स्ड डिपॉजिट इसके लिए उपयुक्त हैं। इनसे नियमित आय मिलती है। डेब्ट फंड में 3 साल से ज्यादा निवेश करने पर इंडेक्सेशन का टैक्स लाभ भी मिलता है।

3. ग्रोथ बकेट (लंबी अवधि): इक्विटी म्यूचुअल फंड (इंडेक्स फंड) में एक छोटा हिस्सा (15-20%) ही रखें। रिटायरमेंट के बाद मुख्य लक्ष्य कैपिटल प्रिजर्वेशन है, ऊंची ग्रोथ नहीं।

सीनियर सिटीजन सेविंग स्कीम (SCSS) जैसे सुरक्षित विकल्पों पर नए अपडेट जानना भी जरूरी है।

आपके सवाल: NPS नया नियम 2026 से जुड़े कॉमन डाउट्स के जवाब

FAQs: ‘NPS annuity purchase rules’

Q: क्या प्रीमैच्योर एक्जिट (60 साल से पहले) पर भी 80% निकाल सकते हैं?

Q: क्या नए नियम में नॉमिनी को फंड ट्रांसफर की प्रक्रिया बदली है?

Q: 1 अप्रैल 2026 से पहले एक्जिट का फॉर्म जमा किया है, तो नया नियम लागू होगा?

Q: क्या NPS से एकमुश्त निकासी पर TDS कटेगा?

Q: सरकारी कर्मचारियों के लिए भी यही 80% नियम लागू है?

निष्कर्ष: NPS नया नियम 2026 रिटायर होने वालों को ज्यादा लिक्विडिटी देकर सशक्त बनाता है, लेकिन साथ ही अधिक वित्तीय अनुशासन की मांग भी करता है। एन्युटी का चुनाव, टैक्स रणनीति और एक्जिट की प्लानिंग रिटायरमेंट से काफी पहले शुरू कर देनी चाहिए। PFRDA की नवीनतम समयसीमा को ध्यान में रखें। यह गाइड नियामक विश्लेषण और देखे गए बाजार रुझानों के आधार पर सूचनात्मक उद्देश्यों के लिए है। व्यक्तिगत परामर्श के लिए प्रमाणित वित्तीय सलाहकार से संपर्क करें।