हाय दोस्तों! क्या आप भी उन लाखों सैलरीड प्रोफेशनल्स में से हैं जिन्हें हर महीने EPF स्टेटमेंट देखकर खुशी होती है? बैलेंस लगातार बढ़ रहा है, और 8.25% का सालाना ब्याज मिल रहा है – यह सब एक सुरक्षित रिटायरमेंट का एहसास दिलाता है। लेकिन एक पल के लिए रुकिए। क्या यह 8.25% का आंकड़ा वाकई उतना मजबूत है, जितना दिखता है? अगर नहीं, तो इससे होने वाला रिटर्न आपकी बुढ़ापे की जरूरतों के लिए काफी नहीं होगा। आज हम इसी भ्रम को तोड़ेंगे और महंगाई के असली गणित को समझेंगे।

आज हम EPF ब्याज दर 2026 के संदर्भ में यह जानेंगे कि कैसे महंगाई आपकी मेहनत की कमाई की कीमत घटा देती है और एक मजबूत वित्तीय योजना के लिए क्या करना चाहिए।

The Real Return Gap: नाममात्र ब्याज vs असली कमाई

(रियल रिटर्न = नाममात्र ब्याज दर – महंगाई दर)

EPF का 8.25%: जश्न का नहीं, गहरी जांच का मौका

EPF की ब्याज दर हर साल EPFO ट्रस्टी और केंद्र सरकार की मंजूरी से तय होती है। पिछले एक दशक में यह दर 8% से 8.75% के बीच रही है। वित्त वर्ष 2024-25 के लिए यह दर 8.25% रखी गई है, जो पिछले साल के 8.15% से थोड़ी ज्यादा है। लेकिन यहां समझने वाली बात यह है कि यह एक ‘नाममात्र’ (Nominal) दर है। इसका असली मूल्य तब पता चलता है जब हम महंगाई की कटौती करते हैं।

मसलन, आज 1 लाख रुपये से आप जो सामान खरीद सकते हैं, 20 साल बाद शायद उसकी आधी चीजें भी न मिल पाएं। यही है ‘क्रय शक्ति’ (Purchasing Power) का सिद्धांत। EPF रिटर्न तो आपके खाते में आंकड़ा बढ़ाता है, पर उस आंकड़े की असली ताकत महंगाई धीरे-धीरे कम कर देती है।

महंगाई का गणित: वह चोर जो रोज चुराता है आपकी EPF बचत

महंगाई या मुद्रास्फीति को समझना बहुत आसान है। बस पिछले साल के मुकाबले दूध, पेट्रोल या दवाइयों की कीमत याद कर लीजिए। यही साल दर साल की बढ़त महंगाई है, जो आमतौर पर 5-6% रहती है। इसका लंबे समय में क्या असर होता है, यह ‘Rule of 72’ से समझ सकते हैं। 72 को महंगाई दर से भाग दें, पता चल जाएगा कि कितने साल में कीमतें दोगुनी हो जाएंगी। 6% की दर पर, महज 12 साल में आपकी जरूरत की हर चीज दोगुनी महंगी हो जाएगी!

अब रिटायरमेंट का हिसाब लगाइए। मान लीजिए आज आपका मासिक खर्च 50,000 रुपये है। अगर 5% की औसत महंगाई दर रही, तो 30 साल बाद आपको उसी लाइफस्टाइल के लिए हर महीने लगभग 2.16 लाख रुपये चाहिए होंगे! यानी सिर्फ जिंदा रहने के लिए भी कोष बहुत बड़ा चाहिए। और याद रखिए, हेल्थकेयर और मेडिकल की महंगाई तो अक्सर जनरल CPI से भी ज्यादा होती है, जिसका बोझ बुढ़ापे में सबसे ज्यादा पड़ता है।

इसलिए, सिर्फ EPF ब्याज दर पर निर्भर रहने का मतलब है, अपनी भविष्य की जरूरतों को कम आंकना। एक मजबूत सेवानिवृत्ति योजना बनाने के लिए इस ‘साइलेंट चोर’ को हराना सीखना होगा।

कैलकुलेटर हाथ में लो: 8.25% EPF पर 30 साल बाद कितनी रहेगी आपकी कीमत?

चलिए, थोड़ा सा कैलकुलेशन करके देखते हैं। मान लीजिए आप हर महीने EPF में 12,500 रुपये जमा करते हैं (Employee + Employer Contribution) और आपका वार्षिक EPF रिटर्न 8.25% है। 30 साल बाद आपका कोष एक बड़ी रकम होगा। लेकिन अगर हर साल 5.5% की महंगाई होती रही, तो उस कोष की असली कीमत (Inflation-Adjusted Value) क्या रह जाएगी?

| समय (साल) | EPF अनुमानित कोष (8.25% पर) | महंगाई इंडेक्स (5.5% पर) | महंगाई-समायोजित कीमत (आज के रुपये में) |

|---|---|---|---|

| 10 | ~₹ 23.2 लाख | 1.71 | ~₹ 13.6 लाख |

| 20 | ~₹ 76.5 लाख | 2.92 | ~₹ 26.2 लाख |

| 30 | ~₹ 2.01 करोड़ | 4.98 | ~₹ 40.4 लाख |

टेबल साफ दिखाती है: 30 साल में जो कोष 2 करोड़ जैसा भव्य दिखेगा, उसकी असली क्रय शक्ति आज के मुकाबले सिर्फ 40 लाख रुपये के बराबर रह जाएगी। आपका EPF कोष बड़ा दिखेगा, पर उसकी ताकत आधी रह जाएगी। यही कारण है कि सिर्फ EPF पर भरोसा खतरनाक हो सकता है।

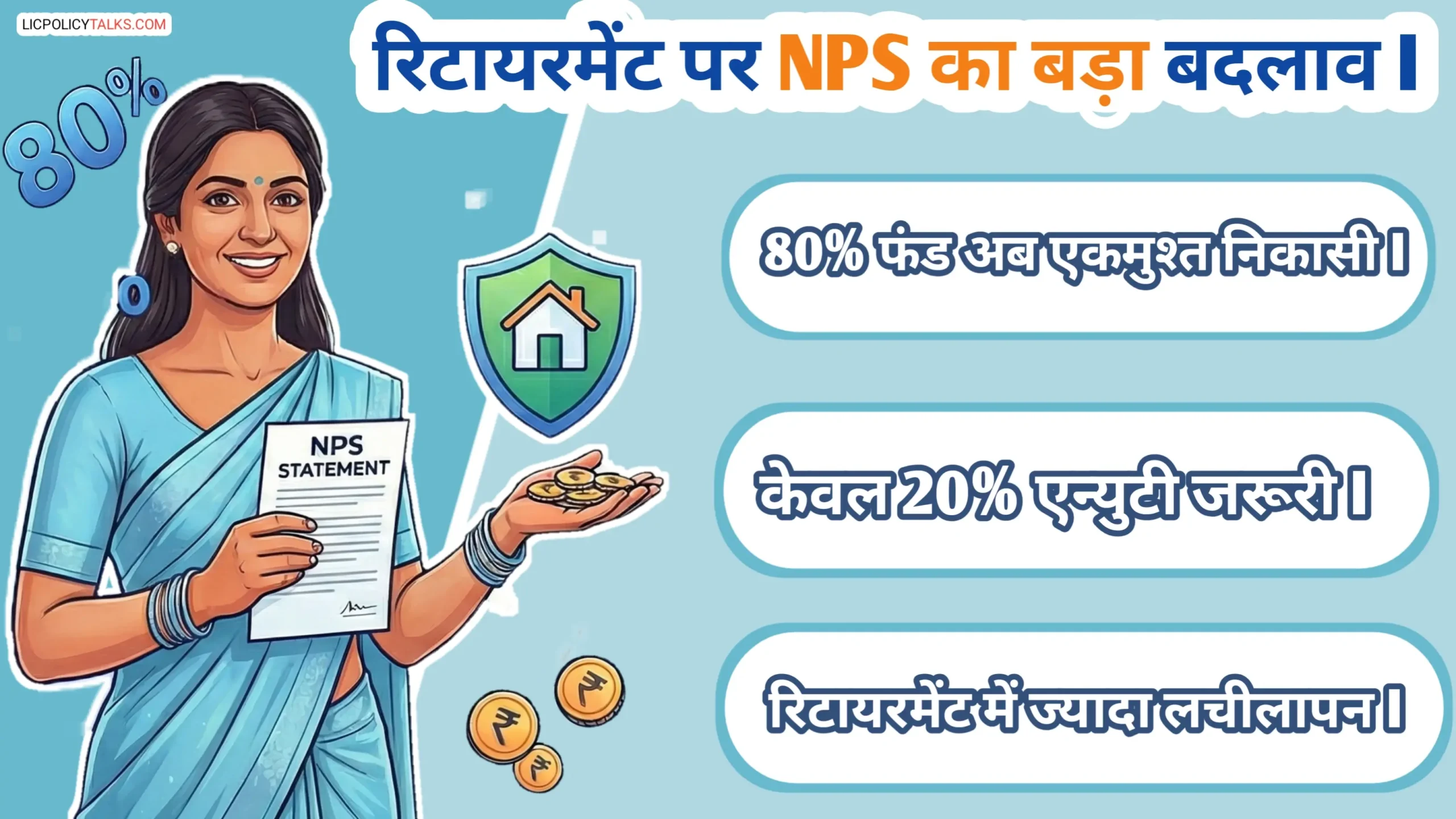

सिर्फ EPF पर निर्भरता कम करने के लिए, NPS जैसे अन्य रिटायरमेंट टूल्स को समझना जरूरी है, खासकर उसके नए निकासी नियमों को…

EPF अकेला काफी नहीं: बुढ़ापे की लड़ाई के लिए जरूरी है ‘मल्टी-एसेट’ सेना

महंगाई को हराने का एक ही तरीका है: अपनी सेवानिवृत्ति की सेना को विविध (Diversified) बनाना। कोई एक उत्पाद जादू की छड़ी नहीं है। एक ‘इन्फ्लेशन-बीटिंग पोर्टफोलियो’ बनाना होगा, जिसमें अलग-अलग भूमिका वाले एसेट क्लास हों। जैसे कि इक्विटी (लंबी अवधि की ग्रोथ के लिए), डेट (स्थिरता के लिए), गोल्ड (बचाव और हेज के लिए) और EPF/PF (सुरक्षित डेट बेस के लिए)। हर एसेट अलग-अलग आर्थिक हालात में आपके पोर्टफोलियो को संतुलित रखता है।

बिल्कुल, विशेषज्ञ भी यही सलाह देते हैं। उनके मुताबिक, इक्विटी म्यूचुअल फंड, नेशनल पेंशन सिस्टम (NPS), और सोवरेन गोल्ड बॉन्ड जैसे अन्य साधनों में निवेश करके आप बेहतर मुद्रास्फीति-समायोजित रिटर्न प्राप्त कर सकते हैं। चलिए, इन विकल्पों पर एक नजर डालते हैं।

विकल्प 1: इक्विटी म्यूचुअल फंड (SIP) – लंबी दौड़ का घोड़ा

इतिहास गवाह है कि 10-15 साल या उससे लंबी अवधि में इक्विटी ने हमेशा महंगाई को मात दी है और बेहतर रिटर्न दिया है। लेकिन शेयर बाजार की अल्पकालिक उतार-चढ़ाव से घबराने की जरूरत नहीं। SIP (सिस्टमैटिक इन्वेस्टमेंट प्लान) की मदद से आप नियमित रूप से पैसा लगा सकते हैं। इससे एक तो अनुशासन बनता है, दूसरा, आप महंगे और सस्ते, दोनों समय में यूनिट्स खरीदते रहते हैं, जिससे लागत औसतन हो जाती है। लार्ज कैप या फ्लेक्सी कैप फंड में SIP शुरू करना एक बेहतरीन कदम हो सकता है।

विकल्प 2: NPS – टैक्स बचत के साथ रिटायरमेंट फोकस

नेशनल पेंशन सिस्टम (NPS) को EPF का सबसे अच्छा सहयोगी माना जा सकता है। इसकी खूबियां हैं: बेहद कम लागत (एक्सपेंस रेशियो), एक अनुशासित, लॉन्ग-टर्म निवेश का ढांचा और शानदार टैक्स बेनिफिट (80CCD(1B) के तहत अतिरिक्त 50,000 रुपये की छूट)। EPF की तुलना में इसमें इक्विटी एक्सपोजर का विकल्प होने से रिटर्न की संभावना ज्यादा है, हालांकि इसमें लॉक-इन और एन्युइटी (पेंशन) की अनिवार्यता है। आप ऑटो (लाइफसाइकल) या एक्टिव चॉइस में से अपनी मर्जी का विकल्प चुन सकते हैं।

हालांकि, NPS से पैसे निकालने (विद्ड्रॉल) के नए नियम और एन्युटी रेट्स का चुनाव भी एक अहम फैसला है, जिसके बारे में विस्तार से जानना जरूरी है…

विकल्प 3: सॉवरेन गोल्ड बॉन्ड (SGB) – चमकता बचाव

सोना हमेशा से अशांति के समय में सुरक्षित पनाहगार रहा है। सॉवरेन गोल्ड बॉन्ड (SGB) फिजिकल गोल्ड से बेहतर विकल्प है। यह डिजिटल है, सालाना 2.5% का ब्याज देता है, स्टोरेज की चिंता नहीं, और पूरी तरह से सरकार की गारंटी के तहत। यह आपके पोर्टफोलियो में एक नॉन-कोरेलेटेड एसेट के रूप में काम करता है, जो बाजार के उतार-चढ़ाव और करेंसी की कमजोरी के खिलाफ एक हेज प्रदान करता है।

आपकी उम्र के हिसाब से कैसा हो आपका ‘EPF-PLUS’ पोर्टफोलियो?

सही एसेट एलोकेशन आपकी उम्र और रिस्क लेने की क्षमता पर निर्भर करता है। यहां तीन अलग-अलग उम्र समूहों के लिए मॉडल ‘EPF-PLUS’ पोर्टफोलियो का अनुमानित ब्रेकअप देख सकते हैं। याद रखें, EPF/VPF हर पोर्टफोलियो का स्टेबल, सिक्योर डेट कोर बनाता है।

- उम्र 25-35 (एग्रेसिव ग्रोथ): EPF/VPF (40%), इक्विटी म्यूचुअल फंड SIP (45%), NPS (10%), गोल्ड/SGB (5%).

- उम्र 35-50 (बैलेंस्ड ग्रोथ): EPF/VPF (50%), इक्विटी म्यूचुअल फंड SIP (30%), NPS (10%), गोल्ड/SGB (5%), लिक्विड डेट/फंड (5%).

- उम्र 50+ (कैपिटल प्रिजर्वेशन): EPF/VPF (60%), इक्विटी म्यूचुअल फंड/हाइब्रिड फंड (20%), NPS (10%), गोल्ड/SGB (5%), लिक्विड डेट/फंड (5%).

ये केवल उदाहरण हैं। आपको अपनी स्थिति के मुताबिक समायोजन करना चाहिए। साल में एक बार पोर्टफोलियो की समीक्षा और रीबैलेंसिंग जरूर करें। यह सुनिश्चित करेगा कि आपका जोखिम और लक्ष्य सही दिशा में हैं। जैसा कि विशेषज्ञ कहते हैं: “एक संतुलित पोर्टफोलियो बनाना और नियमित रूप से इसकी समीक्षा करना, भविष्य की वित्तीय सुरक्षा सुनिश्चित करने की कुंजी है।”

आज से शुरू करें: अगले 3 महीनों का एक्शन प्लान

अब बातें बहुत हो गईं, एक्शन की बारी है। अपनी रिटायरमेंट की लड़ाई जीतने के लिए आज से ही ये छोटे-छोटे कदम उठाएं:

- Step 1: अपने EPF बैलेंस और अंशदान की जांच करें। क्या आप VPF (Voluntary PF) बढ़ा सकते हैं? यह EPF जितना ही सुरक्षित और उतना ही रिटर्न देगा।

- Step 2: अपनी उम्र के मॉडल पोर्टफोलियो के आधार पर, एक नए SIP की शुरुआत करें। शुरुआत छोटी रख सकते हैं, लेकिन शुरुआत जरूर करें।

- Step 3: NPS अकाउंट खोलें, या अपने मौजूदा अकाउंट में अंशदान शुरू/बढ़ाएँ। टैक्स बचत और रिटायरमेंट फोकस, दोनों का फायदा मिलेगा।

- Step 4: अपने सभी निवेशों (EPF, MF, NPS, Insurance) का एक केंद्रीय रिकॉर्ड या साधारण स्प्रेडशीट बनाएं। सब कुछ एक जगह देख पाना बहुत मददगार होता है।

- Step 5: कैलेंडर में एक रिमाइंडर लगाएं: साल में एक बार पोर्टफोलियो रिव्यू के लिए।

याद रखिए, आज जो भी छोटा कदम उठाएंगे, वह भविष्य में एक बड़ी छलांग साबित होगा। अपने वित्तीय भविष्य की कमान खुद संभालने का समय आ गया है।