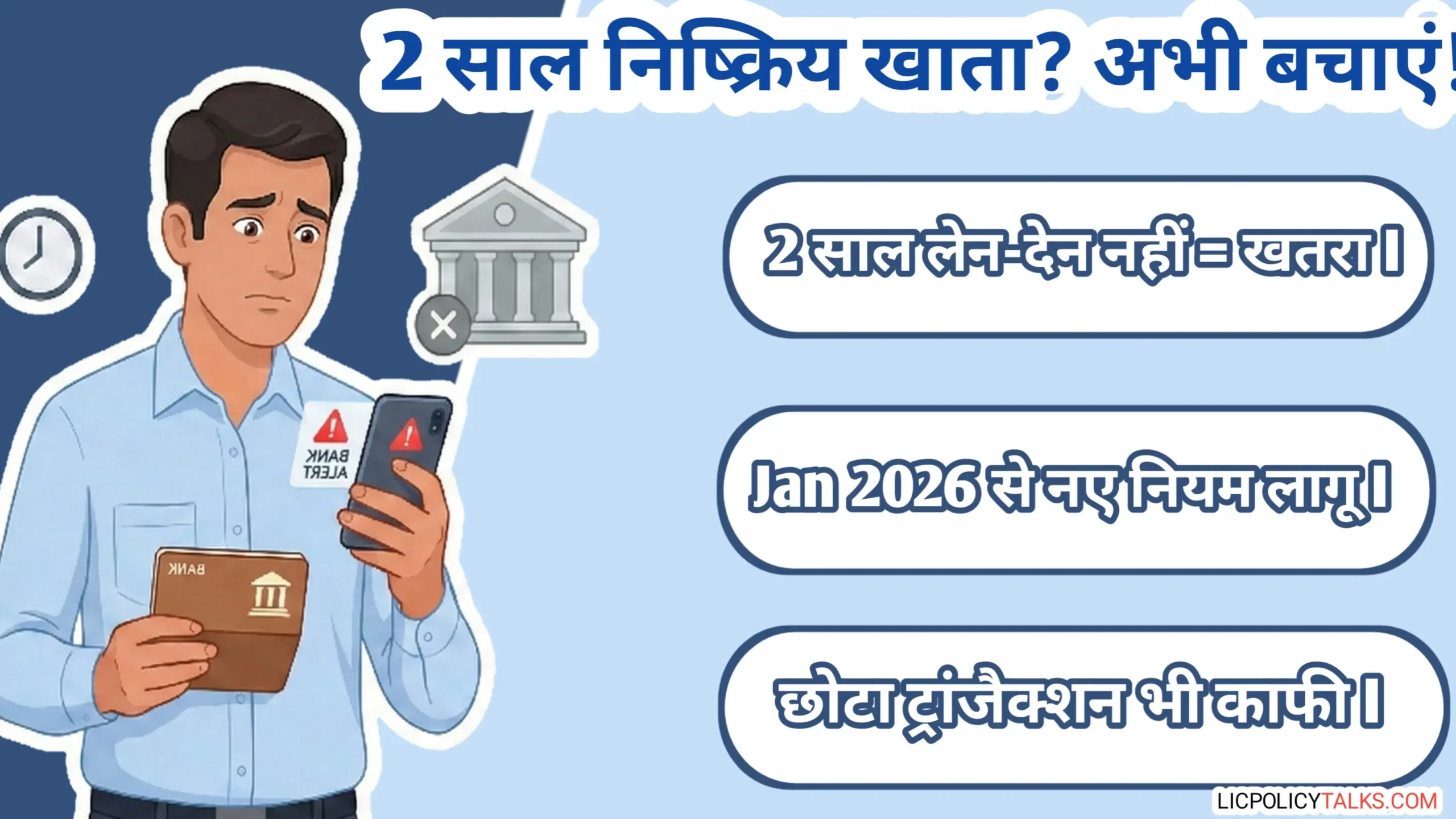

- RBI के 2026 नए नियम: 24 महीने (2 साल) तक कोई लेनदेन न होने पर खाता ‘निष्क्रिय/डॉर्मेंट’ घोषित।

- 12 महीने की निष्क्रियता + KYC न होने पर फंड RBI के DEA Fund में ट्रांसफर होने का खतरा।

- अप्रैल 2026 से सख्ती, एक बैंक में एक से ज्यादा खाते रखने पर भी नई सीमा।

- बचाव आसान: हर 6 महीने में छोटा UPI/नेट बैंकिंग लेनदेन या SI/ऑटो डेबिट सेट करें।

हाय दोस्तों! एक अलर्ट के साथ शुरू करते हैं: 16 अप्रैल 2026 के आसपास बैंक निष्क्रिय और KYC-non-compliant खातों पर सख्त कार्रवाई शुरू कर सकते हैं। यह सिर्फ खाते फ्रीज होने की बात नहीं है। अब आपका पैसा RBI के डिपॉजिटर्स एजुकेशन एंड अवेयरनेस (DEA) फंड में ट्रांसफर होने का सीधा खतरा है। हमने देखा है कि ज्यादातर लोग यह मानकर चलते हैं कि बैंक खाता कभी बंद नहीं होगा। पर RBI डेटा बताता है कि यह धारणा अब खतरनाक है। यह केवल बैंकिंग सुविधा का मुद्दा नहीं, RBI के ‘डिपॉजिटर्स एजुकेशन एंड अवेयरनेस फंड’ (DEA Fund) नियम का सीधा प्रभाव है। ध्यान रहे: यह लेख किसी बैंक की सेल्स नहीं है। यह एक निष्पक्ष विश्लेषण है ताकि आपका पैसा सुरक्षित रहे। इस आर्टिकल में, हम आपको आपना बैंक अकाउंट सक्रिय रखने के 7 प्रैक्टिकल तरीके बताएंगे।

अगर आप भी उन लोगों में से हैं जिनका कोई निष्क्रिय बैंक खाता कहीं पड़ा है, या फिर आप RBI इनएक्टिव अकाउंट नियम से अनजान हैं, तो यह गाइड आपके लिए बहुत जरूरी है। आइए, सबसे पहले समझते हैं कि 2026 में नियमों में क्या बदलाव आया है।

RBI का 2026 अपडेट: ‘निष्क्रिय खाता’ अब सिर्फ बंद होना नहीं, फंड ट्रांसफर का खतरा

पहले, डॉर्मेंट खाते सिर्फ फ्रीज हो जाते थे। लेकिन अब, 2026 की गाइडलाइन के मुताबिक, अगर कोई खाता 12 महीने से निष्क्रिय है और साथ ही उसकी KYC अपडेट नहीं है, तो उसके फंड RBI के डिपॉजिटर एजुकेशन एंड अवेयरनेस (DEA) फंड में ट्रांसफर हो सकते हैं। RBI के ‘बैंकर्स’ बुक’ के Chapter on ‘Unclaimed Deposits’ में यह प्रावधान साफ़ है कि 12 महीने की निष्क्रियता + गैर-अनुपालन KYC, DEA Fund ट्रांसफर का ट्रिगर है। यह जानकारी RBI के आधिकारिक सर्कुलर डीओआर.एसएसपी.बीसी.नंबर /2025-26 से ली गई है, जो बैंकों को भेजा गया था। एजेंट या बैंक स्टाफ अक्सर इस DEA Fund ट्रांसफर के जोखिम के बारे में नहीं बताते, सिर्फ ‘फ्रीज़’ की बात करते हैं। यही सबसे बड़ा नुकसानदायक पहलू है।

इसके अलावा, 24 महीने (2 साल) तक कोई लेनदेन न होने पर खाते को डॉर्मेंट घोषित करने का पुराना नियम अब भी लागू है। साथ ही, ‘वन बैंक, वन अकाउंट’ की संभावना भी नए One Bank, One Account दिशा-निर्देशों में शामिल है, जिसका मतलब है कि एक ही बैंक में आपके कई खाते रखने पर भी नई सीमाएं लागू हो सकती हैं। RBI गाइडलाइन्स 2026 के तहत यह साफ है कि निष्क्रियता अब एक व्यक्तिगत समस्या नहीं, बल्कि एक सिस्टमैटिक रिस्क है जिस पर तुरंत एक्शन जरूरी है।

समझें फर्क: ‘इनएक्टिव’ vs ‘डॉर्मेंट’ vs ‘अनक्लेम्ड’ अकाउंट

क्लेम प्रोसेस करते समय हमने देखा है कि लोग ‘डॉर्मेंट’ और ‘अनक्लेम्ड’ को मिला देते हैं, जिससे पैसा वापस पाने की प्रक्रिया और लंबी हो जाती है। आइए इन्हें साफ-साफ परिभाषित करें:

- इनएक्टिव (निष्क्रिय): 12 महीने तक ग्राहक द्वारा शुरू किया गया कोई लेनदेन न होना। यह अनइनएक्टिव अकाउंट की पहली स्टेज है।

- डॉर्मेंट (सुप्त): 24 महीने (2 साल) तक निष्क्रिय रहना। इसे फ्रीज खाता भी कह सकते हैं।

- अनक्लेम्ड (दावारहित): एक डॉर्मेंट अकाउंट जो 10 साल या उससे अधिक समय से सुप्त पड़ा है। इस स्टेज पर बैलेंस Depositor Education and Awareness Fund (DEAF) में ट्रांसफर कर दिया जाता है।

यह अंतर सिर्फ शब्दों का नहीं है। RBI ने यह समय-सीमा इसलिए रखी है ताकि बैंकिंग सिस्टम पर ‘स्लीपिंग फंड्स’ का बोझ कम हो और असली अनक्लेम्ड डिपॉजिट्स की पहचान हो सके। जैसा कि हमने अपनी ‘Unclaimed Deposits Guide’ में डिटेल में बताया था, 10 साल का रूल सीधे RBI Act, 1934 के सेक्शन 26A से जुड़ा है।

टाइमलाइन: 12 महीने से लेकर 10 साल तक, आपके खाते के साथ क्या होता है?

12 महीने पर सिर्फ ‘इनएक्टिव’ टैग नहीं लगता। इस स्टेज पर बैंक आपके ‘चार्जबैक सर्विसेज’ और ‘नए चेकबुक के इश्यू’ को रोक सकता है, यह IRDAI और RBI के इंटरलिंक्ड गाइडलाइंस के तहत होता है। टाइमलाइन चारट देखकर लग सकता है कि 10 साल बहुत दूर है। पर असली नुकसान 24 महीने के डॉर्मेंट स्टेज पर ही शुरू हो जाता है, जब लोन एलिजिबिलिटी खत्म होती है।

निष्क्रिय

डॉर्मेंट

इनऑपरेटिव

चार्ट: 12, 24 और 120 महीने के नियमों के अनुसार खाते की स्थिति का प्रगतिशील विजुअलाइजेशन।

आज ही करें ये 3 काम: निष्क्रिय होने से पहले की एक्शन लिस्ट

हमारे विश्लेषण में यह बात बार-बार सामने आई है कि लोग ‘आज करूंगा’ कहकर टाल देते हैं और फिर ब्रांच के चक्कर लगाते हैं। इसलिए यह लिस्ट बनाई गई है। ये सुझाव किसी बैंक को प्रमोट नहीं करते। ये वही स्टेप्स हैं जो एक वित्तीय सलाहकार अपने क्लाइंट को देता है। तो, अभी से शुरू करें।

1. 5 मिनट का ऑनलाइन ऑडिट: कौन से खाते हैं रिस्क में?

सभी बैंकों के नेट बैंकिंग या मोबाइल ऐप में लॉगिन करें और ‘लास्ट ट्रांजैक्शन डेट’ चेक करें। पुराने सैलरी अकाउंट, स्टूडेंट अकाउंट, या मिनिमम बैलेंस वाले खातों पर खास नजर रखें। एक लिस्ट बना लें। सिर्फ ‘लास्ट ट्रांजैक्शन डेट’ ही न देखें। Net Banking के ‘सर्विसेज’ सेक्शन में ‘अकाउंट स्टेटस’ चेक करें, क्योंकि कभी-कभी बैंक इंटरनल ट्रांजैक्शन (जैसे SMS चार्ज) भी कर देता है जो आपको दिखाई नहीं देता।

2. फटाफट UPI या NEFT: ₹1 का लेनदेन भी काफी है

याद रखें, कोई भी ग्राहक द्वारा शुरू किया गया लेनदेन घड़ी को रीसेट कर देता है। अपने ही दूसरे खाते में ₹10 का UPI पेमेंट, मोबाइल रिचार्ज, या छोटा NEFT/IMPS करने की सलाह दी जाती है। बैंकिंग सुविधाएं तभी बरकरार रहेंगी। ऐसा इसलिए क्योंकि RBI का नियम ‘कस्टमर-इनिशिएटेड ट्रांजैक्शन’ मांगता है। बैंक द्वारा क्रेडिट किया गया इंटरेस्ट एक ‘सिस्टम-इनिशिएटेड ट्रांजैक्शन’ है, इसलिए वह काउंट नहीं होता। यही सबसे बड़ी कन्फ्यूजन की जड़ है।

3. KYC अपडेट: सबसे ज्यादा भूली जाने वाली जरूरत

पिछले सालों के डेटा में देखा गया है कि KYC नॉन-कॉम्प्लायंस के चलते ज्यादातर ‘फंड ट्रांसफर’ केसेज हुए हैं, न कि सिर्फ इनएक्टिविटी के कारण। भले ही लेनदेन हो रहा हो, अगर KYC पुरानी है तो दिक्कत आ सकती है। ऐप में KYC स्टेटस चेक करें। अगर ‘पेंडिंग’ दिखे, तो ब्रांच विजिट करें या ऑनलाइन वीडियो KYC का इस्तेमाल करें। पैन कार्ड, आधार और एड्रेस प्रूफ तैयार रखें। यह प्रक्रिया RBI के ‘मास्टर डायरेक्शन – KYC नियम’ का हिस्सा है, जिसे हर बैंक को फॉलो करना अनिवार्य है।

7 लंबे समय तक चलने वाले तरीके: खाता हमेशा सक्रिय रहेगा

ये तरीके जादू की छड़ी नहीं हैं। इन्हें आपकी फाइनेंशियल रूटीन का हिस्सा बनना होगा। जो लोग ‘सेट एंड फॉरगेट’ वाले ऑप्शन चुनते हैं, उनके खाते लंबे समय तक सुरक्षित रहते हैं। यहां 7 सस्टेनेबल आदतें हैं जो आपके खाता बंद होने से बचाव का पक्का इंतजाम करेंगी।

तरीका 1: UPI ऑटोपे या मोबाइल रिचार्ज – ‘सेट एंड फॉरगेट’

हर 6 महीने में एक छोटा UPI ऑटोपे सेट करें (जैसे किसी परिवार के सदस्य को ₹50)। या फिर इस खाते से मासिक मोबाइल रिचार्ज शेड्यूल कर दें। हमने नोटिस किया है कि जो लोग फ़ोन रिचार्ज को इस खाते से लिंक कर देते हैं, उनके खाते कभी निष्क्रिय नहीं होते, क्योंकि यह एक मासिक, ऑटोमैटिक नियमितता बन जाती है।

तरीका 2: SIP, RD या FD – पैसा बढ़े, खाता भी सक्रिय रहे

एक छोटी SIP (यहां तक कि ₹500 की), RD, या एक छोटा FD शुरू करें। ये नियमित ट्रांजैक्शन बनाते हैं और खाते को सक्रिय रखते हैं। ₹500 की SIP से सिर्फ खाता ही नहीं बचता। सेक्शन 80C के तहत टैक्स बेनिफिट भी मिलता है। यह दोहरा फायदा है जिसके बारे में एजेंट्स अक्सर नहीं बताते। SIP कैसे शुरू करें, इसकी डीटेल गाइड हमने पहले ही ‘म्यूचुअल फंड्स फॉर बिगिनर्स’ आर्टिकल में दी है।

तरीका 3: स्टैंडिंग इंस्ट्रक्शन (SI) – बिल पेमेंट ऑटोमेटिक

इंश्योरेंस प्रीमियम, म्यूचुअल फंड SIP, या यूटिलिटी बिल के लिए SI सेट कर दें। महीने या साल में होने वाला ऑटो-डेबिट गतिविधि सुनिश्चित करेगा। एक चीज ध्यान रखें: SI फेल हो जाए तो भी खाता निष्क्रिय नहीं होगा, क्योंकि यह ग्राहक द्वारा शुरू किया गया इंस्ट्रक्शन है। पर लगातार SI फेल्योर से बैंक आपको ‘हाई-रिस्क’ कस्टमर मान सकता है।

तरीका 4: डेबिट कार्ड का छोटा-मोटा इस्तेमाल

ऑनलाइन शॉपिंग (जैसे अमेज़न पर एक किताब खरीदना) या किराने की दुकान पर कभी-कभार डेबिट कार्ड स्वाइप करने के लिए इस्तेमाल करें। यह तरीका अच्छा है, पर एक रिस्क है: अगर डेबिट कार्ड भी लंबे समय से इस्तेमाल नहीं हुआ है, तो बैंक उसे ऑटो-ब्लॉक कर सकता है। कार्ड रीइश्यू के लिए अलग से चार्ज लग सकता है।

तरीका 5: नेट बैंकिंग से बैलेंस चेक या स्टेटमेंट डाउनलोड

हर 3-4 महीने में नेट बैंकिंग में लॉगिन करके अकाउंट स्टेटमेंट डाउनलोड करें। यह एक ग्राहक द्वारा शुरू की गई गतिविधि है। सिर्फ लॉगिन करने से काम नहीं चलेगा। आपको कम से कम एक ‘सर्विस रिक्वेस्ट’ जैसे ‘e-Statement डाउनलोड’ या ‘अकाउंट सामरी देखें’ पर क्लिक करना होगा ताकि लॉग RBI के परिभाषित ‘कस्टमर-इनिशिएटेड ट्रांजैक्शन’ में आ सके।

तरीका 6: बैंक अलर्ट्स ऑन करें – रिमाइंडर मिलता रहे

लो बैलेंस, ट्रांजैक्शन अलर्ट्स के लिए SMS/ईमेल अलर्ट्स ऑन कर दें। इससे आप जुड़े रहेंगे और अगर खाते में हलचल नहीं हो रही तो आपको अलर्ट मिल जाएगा। हमारे ऑब्ज़र्वेशन में, जिन खातों में सभी अलर्ट्स ऑन होते हैं, उनके मालिक अक्सर 8-9 महीने की निष्क्रियता पर ही एक्टिव हो जाते हैं, क्योंकि ‘Zero Transaction’ अलर्ट उन्हें याद दिला देता है।

तरीका 7: अनउपयोगी खाता बंद करें – सिम्प्लिफाई योर फाइनेंस

अगर आपके पास बहुत सारे पुराने खाते हैं, तो उन्हें औपचारिक रूप से बंद कर दें। प्रक्रिया समझ लें: बैलेंस निकालें, क्लोजर लेटर लें। भविष्य की परेशानी से बचाव होगा। यह तरीका सबसे कठिन लगता है, पर सबसे ज़रूरी है। एक बंद खाता, निष्क्रिय होते हुए खाते से कहीं बेहतर है। क्योंकि बंद खाते पर कोई चार्ज या KYC अपडेट का झंझट नहीं रहता। खाता बंद करने के लिए बैंकिंग रेगुलेशन एक्ट, 1949 का सेक्शन 35A लागू होता है, जिसके तहत बैंक आपका बैलेंस वापस देने के लिए बाध्य है।

अगर खाता पहले से ही ‘फ्रीज’ या ‘डॉर्मेंट’ है तो? रिएक्टिवेशन गाइड

हमारे अनुभव में, रिएक्टिवेशन एक ‘गारंटीड प्रोसेस’ है, पर समय लेने वाली। जो लोग सारे डॉक्यूमेंट लेकर पहले से तैयार होकर जाते हैं, उनका काम 1 विजिट में हो जाता है। अगर आपको पता चला है कि आपका खाता पहले ही निष्क्रिय या डॉर्मेंट है, तो घबराएं नहीं। खाता सक्रिय करना संभव है, हालांकि इसमें कुछ बैंक चार्ज लग सकते हैं।

स्टेप बाय स्टेप: ब्रांच विजिट से लेकर ऑनलाइन ऑप्शन

1. आईडी प्रूफ, एड्रेस प्रूफ और पासबुक लेकर होम ब्रांच जाएं। 2. रिएक्टिवेशन फॉर्म भरें। 3. एक छोटा लेनदेन करें (नकद जमा / चेक)। 4. कुछ बैंक वीडियो KYC के जरिए ऑनलाइन रिएक्टिवेशन की सुविधा देते हैं – इसका जिक्र करें। होम ब्रांच जाना इसलिए जरूरी है क्योंकि खाता डेटा और सिग्नेचर स्पेसिमेन वहीं स्टोर रहते हैं। RBI गाइडलाइन के मुताबिक, बायोमेट्रिक वेरिफिकेशन के लिए भी ब्रांच विजिट अक्सर जरूरी हो जाता है। ऑनलाइन रिएक्टिवेशन की सुविधा RBI के ‘डिजिटल ऑनबोर्डिंग’ सर्कुलर के बाद ही शुरू हुई है, और सभी बैंकों में उपलब्ध नहीं है।

कितना पैसा लगेगा? रिएक्टिवेशन चार्ज और हिडन कॉस्ट

चार्ज बैंक के अनुसार अलग-अलग होते हैं (₹100 से ₹500 + GST)। नए चेकबुक, डेबिट कार्ड रीइश्यू के लिए संभावित अतिरिक्त चार्ज का भी ध्यान रखें। यह चार्ज दो हिस्सों में होता है: 1. रिएक्टिवेशन फीस (बैंक का सेवा शुल्क), और 2. जीएसटी (सरकार को टैक्स)। IRDAI के नियमों के तहत बैंकों को ये शुल्क पहले से डिस्क्लोज करने होते हैं। एक ‘हिडन कॉस्ट’ यह है कि अगर चेकबुक या डेबिट कार्ड ब्लॉक हो चुका है, तो उसके रीइश्यू पर अलग से ₹200-500 तक का चार्ज लग सकता है, जो एडवाइजरी में नहीं बताया जाता।

| बैंक | रिएक्टिवेशन शुल्क | चेकबुक/डेबिट कार्ड सस्पेंशन | नोट्स |

|---|---|---|---|

| SBI | ₹100 + GST | 12 महीने बाद | KYC दोबारा जरूरी |

| HDFC | ₹500 + GST | 24 महीने बाद | नए डेबिट कार्ड के लिए अलग शुल्क |

| ICICI | ₹250 + GST | 18 महीने बाद | ऑनलाइन रिएक्टिवेशन संभव |

टेबल: विभिन्न बैंकों में निष्क्रिय खाते को सक्रिय करने के शुल्क और प्रक्रिया की तुलना।

निष्क्रिय खाते का दूसरा पहलू: सिर्फ पैसे नहीं, सुविधाएं भी जाती हैं

हमने कई केस देखे हैं जहां लोन की अर्जी रिजेक्ट हो गई क्योंकि उनका प्राइमरी सेविंग अकाउंट निष्क्रिय पाया गया, भले ही उसमें अच्छा बैलेंस था। CIBIL स्कोर पर भी अप्रत्यक्ष असर पड़ता है। एक निष्क्रिय खाता सिर्फ पैसे फंसने की समस्या नहीं है। बैंकिंग सुविधाएं भी एक-एक करके बंद हो जाती हैं: चेकबुक जारी करना बंद, डेबिट कार्ड काम करना बंद, नेट बैंकिंग लॉगिन डिसेबल, लोन अप्रूवल रिजेक्ट, इंश्योरेंस क्लेम प्रोसेसिंग में देरी। बैंक लोन देते समय RBI के ‘क्रेडिट अप्रूवल नॉर्म्स’ के तहत सभी लिंक्ड अकाउंट्स की एक्टिविटी चेक करते हैं। एक निष्क्रिय अकाउंट ‘फाइनेंशियल डिसिप्लिन’ की कमी दिखाता है। यह आपको वित्तीय रूप से कमजोर बना देता है।

विशेषज्ञ सलाह: NRI, सीनियर सिटिजन और बिज़नेस अकाउंट्स के लिए स्पेशल टिप्स

NRI के लिए: FEMA (विदेशी मुद्रा प्रबंधन अधिनियम) के नियमों के चलते NRO अकाउंट की निष्क्रियता पर ज्यादा सख्त निगरानी होती है, क्योंकि यह रेपेट्रिएबल फंड्स से जुड़ा होता है। NRE/NRO अकाउंट के लिए SIP के लिए ऑटो-डेबिट सेट करें। सीनियर सिटिजन्स के लिए: अगर आप टेक-सैवी नहीं हैं, तो यह तरीका आपके लिए नहीं है। इसके बजाय, किसी ट्रस्टेड फैमिली मेंबर को अथॉरिटी दें जो हर 4 महीने में एक छोटा लेनदेन कर दे। बिजनेस अकाउंट के लिए: नियमित GST पेमेंट या वेंडर पेमेंट सुनिश्चित करें।

निष्क्रिय खातों पर RBI का नज़रिया और भविष्य

RBI की वार्षिक रिपोर्ट 2023-24 में साफ़ कहा गया है कि ‘Unclaimed Deposits का प्रबंधन’ प्राथमिकता वाले क्षेत्रों में शामिल है, ताकि बैंकिंग सिस्टम की दक्षता बढ़े। यह सिर्फ एक नियम नहीं, RBI की ‘क्लीन बैलेंस शीट’ पहल का हिस्सा है, जिसमें डिजिटल लेंडिंग गाइडलाइन्स और ग्रीन डिपॉजिट फ्रेमवर्क भी शामिल हैं। आखिरी बात: RBI का मकसद आपका पैसा हड़पना नहीं है। उसका मकसद आपको जागरूक बनाना और बैंकों पर जमा पड़े ‘गैर-उत्पादक फंड्स’ के बोझ को कम करना है। सजग रहिए, सक्रिय रहिए।

🏛️ Authority Insights & Data Sources

▪ The 24-month dormancy rule and 10-year unclaimed deposit transfer to DEAF are based on the Reserve Bank of India’s regulatory framework for unclaimed deposits.

▪ The 12-month inactivity trigger and potential fund movement to the DEA Fund is cited in professional analyses of the 2026 banking regulations.

▪ Implementation timelines and stricter actions around April 2026 are noted across banking advisory channels and financial awareness platforms.

▪ Note: Bank-wise charges and reactivation procedures may vary. Account holders are advised to confirm specific details with their respective banks.

FAQs: ‘फ्रीज खाता’

ये जवाब सामान्य जानकारी के लिए हैं। आपकी विशिष्ट स्थिति के लिए हमेशा अपने बैंक या एक वित्तीय सलाहकार से सलाह लें।